Ángel Carrión-Tavárez

Director de Investigación y Política Pública del Instituto de Libertad Económica para Puerto Rico

Edwin R. Ríos

Economista y exsecretario auxiliar de Asuntos Económicos y Financieros en el Departamento de Hacienda

«Cada impuesto específico, así como el sistema tributario de un país en su totalidad, se vuelve contraproducente cuando las tasas superan cierto nivel». —Ludwig von Mises (1949, p. 734)

1. Introducción

Los impuestos tienen una larga historia que se remonta a las primeras civilizaciones. Hay registros que indican que hace 3,000 años se impusieron tributos en China para sostener al ejército. En Egipto, los recaudadores cobraban un impuesto sobre la producción agrícola de los hogares, destinado a la casa del faraón. Los líderes de la Antigua Grecia gravaban a los ciudadanos (y a los visitantes) para financiar guerras y devolvían el dinero no utilizado. El Imperio romano estableció diversos impuestos, entre ellos un arancel sobre importaciones y exportaciones, un impuesto sobre herencias y un impuesto sobre ventas. La palabra «impuesto» proviene del latín taxare, que significa tasar o valorar (Dieterle, 2020).[1]

En su contexto histórico y funcional más amplio, los impuestos se definen como «sacrificios no compensados que el gobierno exige a sus ciudadanos», como un instrumento político para promover su visión del bienestar general. Estos sacrificios constituyen «un intercambio forzado por parte del gobierno, potencialmente desigual» porque el valor de lo que se recibe —si es identificable— no guarda relación con el valor de lo que se entrega. Llamar a un impuesto un sacrificio exigido «significa que no importa si se realiza con agrado, a regañadientes o sin plena conciencia; [lo relevante es que] es obligatorio, pues el incumplimiento conlleva sanciones impuestas por el Estado» (Morris, 2020, pp. 3, 29, 33).

Dado que los impuestos constituyen «una transferencia obligatoria de recursos del sector privado al gobierno», por lo general, no dan derecho a una contraprestación directa (de ahí que esa transferencia tenga que ser obligatoria). La obligación tributaria —es decir, lo que se le tiene que entregar al Estado— puede ser causada por una amplia variedad de razones, como recibir ingresos, poseer propiedades, adquirir ciertos bienes o servicios (Burman & Slemrod, 2020) o incluso realizar determinadas transacciones; por esta razón, el sistema contributivo de cualquier sociedad «es el aspecto del gobierno que afecta de forma más directa a un mayor número de personas» (Slemrod & Bakija, 2017, p. 5).

Con el paso del tiempo, los gobiernos comenzaron a asumir un número creciente de responsabilidades que incluyeron el desarrollo de infraestructura (Lindert, 2004), la creación de empresas estatales en sectores productivos, la gestión de medios de comunicación y el financiamiento masivo de empresas privadas, entre otras. Para costear estas nuevas funciones, los gobernantes buscaron diversificar las fuentes de ingreso con potencial tributario (Mares & Queralt, 2015, p. 6). El desarrollo de programas masivos de gasto e inversión transformó al Estado, que dejó de ser un proveedor de seguridad para convertirse en un actor central en todos los ámbitos de la vida económica.

Esta transformación fue posible, en gran medida, tras la implantación del impuesto sobre ingresos y su potencial sin precedentes para generar recaudos. Dicho impuesto amplió «la capacidad extractiva del Estado, ya que su aplicación fue acompañada por el fortalecimiento institucional necesario» para identificar ingresos y recaudar más dinero (Mares & Queralt, 2025, p. 2).[2] Estudios historiográficos del momento en que los estados implementaron, de forma permanente, el impuesto sobre ingresos han descubierto y documentado que «los países no democráticos con reglas de sufragio restrictivas fueron los pioneros en su adopción» (Aidt & Jensen, 2009; Mares & Queralt, 2025, p. 3).

El incumplimiento tributario representa uno de los mayores desafíos que enfrentan las administraciones fiscales. La forma en que se persigue el objetivo de aumentar la recaudación tiene implicaciones importantes. Cobrar impuestos mediante la coerción o una fiscalización agresiva es más costoso que fomentar la colaboración entre los contribuyentes y las autoridades (Mascagni, 2018). Cuando las personas perciben que el gobierno es transparente y actúa legítimamente, están más dispuestas a cumplir su parte del contrato social. Una baja corrupción y una mayor rendición de cuentas del gobierno son condiciones necesarias para que las sociedades tengan un buen desempeño fiscal (Bird et al., 2008).

Las perspectivas sobre el nivel adecuado de los impuestos responden al grado de confianza que las personas tengan en la eficiencia y la honestidad del gobierno. También pueden estar influidas por percepciones sobre su utilidad o por inquietudes sobre cómo se utilizarán los recaudos (Stantcheva, 2021). En algunos casos, el descontento con los impuestos «surge de una oposición profunda a que el gobierno tenga un papel activo en la sociedad, o de la creencia de que malgasta el dinero». Otra queja común frente a los sistemas contributivos es su excesiva complejidad.[3] Para muchos, cumplir con «regulaciones fiscales laberínticas resulta frustrante, costoso e invasivo» (Slemrod & Bakija, 2017, pp. 6, 7).

Aunque la obligación contributiva no es voluntaria, tanto el monto de un impuesto en particular como ciertos aspectos de su planificación o declaración dependen, en general, de decisiones voluntarias tomadas por las personas o las empresas. Las personas frecuentemente toman decisiones con implicaciones a corto, mediano y largo plazo, basadas en las reglas fiscales vigentes (Burman & Slemrod, 2020); por lo tanto, estas reglas deben ser no solo justas, sino también claras. A fin de cuentas, no todo lo que se paga al gobierno se clasifica como un impuesto. Existen formas de tributación presentes en nuestra vida cotidiana, que van más allá de las que reconocemos formalmente como impuestos (Dieterle, 2020).

1.1. Contexto del estudio

Investigaciones publicadas entre 2022 y 2024 colocan a Puerto Rico en el último lugar de la clasificación de libertad económica entre las jurisdicciones de Estados Unidos.[4] Asimismo, el informe más reciente sobre la facilidad para hacer negocios clasificó a Puerto Rico como la jurisdicción menos favorable de Estados Unidos para emprender, administrar y desarrollar una empresa.[5] Uno de los factores que incide en el bajo desempeño de la Isla en estos índices es su entorno impositivo; pese a ello, Puerto Rico no figura en estudios comparativos sobre impuestos realizados en Estados Unidos y otros países debido a la falta de datos precisos sobre sus tipos impositivos y sus tasas. El presente trabajo de investigación busca subsanar esa carencia.

1.2. Justificación del estudio

En Puerto Rico, no se tiene constancia de un trabajo previo que, en alcance y objetivos, sea comparable al planteado en este estudio. Si bien se han realizado numerosas reformas contributivas a lo largo de los años, estas han tenido un enfoque fiscal y no de desarrollo económico y social. Dichas reformas han incluido modificaciones a las tasas contributivas, así como otros cambios puntuales, sin abordar el sistema en su conjunto desde una perspectiva estructural e integral.[6] Aún menos han considerado los efectos del sistema vigente sobre el derecho a la libertad económica de las personas, cuyos principios fundamentales están implícitos en la Constitución de Puerto Rico y en la Constitución de Estados Unidos.

Actualmente, el Gobierno de Puerto Rico ha iniciado un proceso de reforma con el objetivo de simplificar el sistema contributivo, promover la justicia fiscal y aliviar la carga tributaria[7] de las personas. El presente informe también aspira a aportar claridad y dirección a esa iniciativa. La investigación realizada ofrece un análisis del sistema contributivo vigente en la Isla, con énfasis en su funcionamiento y su desempeño fiscal. Para ello, se examinan distintos aspectos del sistema impositivo, tanto desde una perspectiva normativa como cuantitativa, con el fin de aportar evidencia que facilite la comprensión de la situación y del lugar que ocupa Puerto Rico en el contexto tributario estadounidense.

1.3. Objetivo general

Evaluar el sistema contributivo de Puerto Rico y compararlo con los sistemas contributivos de los 50 estados de Estados Unidos, mediante el análisis de su estructura, niveles de recaudo, carga tributaria y otros indicadores fiscales relevantes.

1.4. Objetivos específicos

- Identificar y describir las principales categorías de impuestos vigentes en Puerto Rico, sus bases, tasas y niveles de recaudo.

- Examinar el tratamiento contributivo de los residentes de Puerto Rico bajo el sistema federal de Estados Unidos.

- Calcular el total de impuestos pagados en Puerto Rico por individuos y negocios, tanto residentes como no residentes.

- Determinar la carga tributaria de Puerto Rico, a partir de los impuestos recaudados y los indicadores económicos seleccionados.

- Analizar comparativamente la estructura del sistema contributivo y la carga tributaria de Puerto Rico y la de los 50 estados de Estados Unidos, basado en el total de impuestos estatales y locales[8] pagados.

- Analizar comparativamente la tributación y la carga fiscal de Puerto Rico y la de los 50 estados de Estados Unidos, con base en el total de impuestos federales, estatales y locales pagados.

1.5. Resumen de hallazgos principales

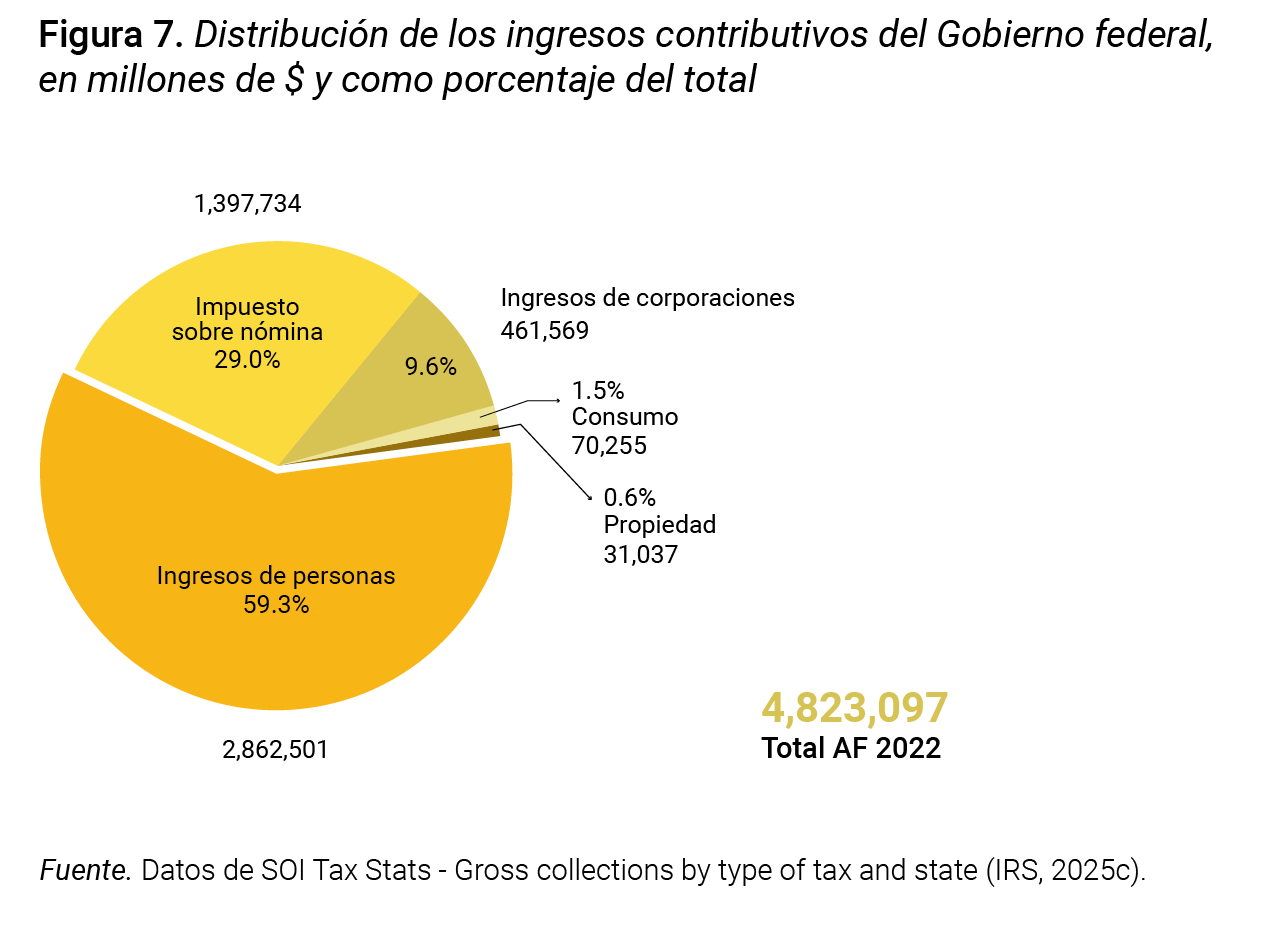

En Puerto Rico existen diez categorías de impuestos estatales y locales, con distintas bases contributivas y diversos tipos y tasas. Además, se pagan impuestos federales cuyos recaudos en el año fiscal 2023 ascendieron a $5,390 millones —una cifra similar a la registrada en Vermont—. De esta cantidad, $3,674 millones correspondieron a las aportaciones a los sistemas de seguridad social federal y $1,716 millones, a otras categorías impositivas. Los residentes de Puerto Rico pagaron más en impuestos federales que en impuestos municipales, que totalizaron $2,311 millones ese mismo año. En otras palabras, por cada dólar en impuestos municipales, los residentes de Puerto Rico pagaron $2.33 en impuestos federales, en 2023.

Puerto Rico presenta una distribución de los impuestos estatales y locales más concentrada que el promedio de los estados de Estados Unidos, dado que depende en un 69.6% de dos tipos impositivos: los impuestos al consumo de bienes y servicios y los impuestos a corporaciones. Los impuestos a corporaciones representan la mayor diferencia entre ambas jurisdicciones, con una proporción 4.4 veces mayor en la Isla. En contraste, la participación de los impuestos sobre la propiedad es significativamente menor en Puerto Rico (7.3%) que en Estados Unidos (27.4%), lo que refleja una menor valorización catastral, una presión fiscal más baja sobre la propiedad inmueble y una estructura institucional menos desarrollada para su fiscalización.

El impuesto sobre ingresos a individuos en la Isla representa el 21.2% del total de los recaudos por tipo. Este impuesto se distingue en Puerto Rico por su progresividad y concentración. Un dato revelador es que 495,516 contribuyentes —equivalentes al 40.1% de las planillas rendidas— no tuvieron responsabilidad contributiva en 2023. Quienes reportaron ingresos de hasta $40,000 (alrededor de 467,313 contribuyentes, o el 63.0%) aportaron solo el 9.2% del total recaudado. En cambio, los contribuyentes con ingresos superiores a $100,000 —que representan el 7% de las planillas— aportaron más del 62.2% del total, lo que refleja una alta dependencia estructural del sistema de este segmento.

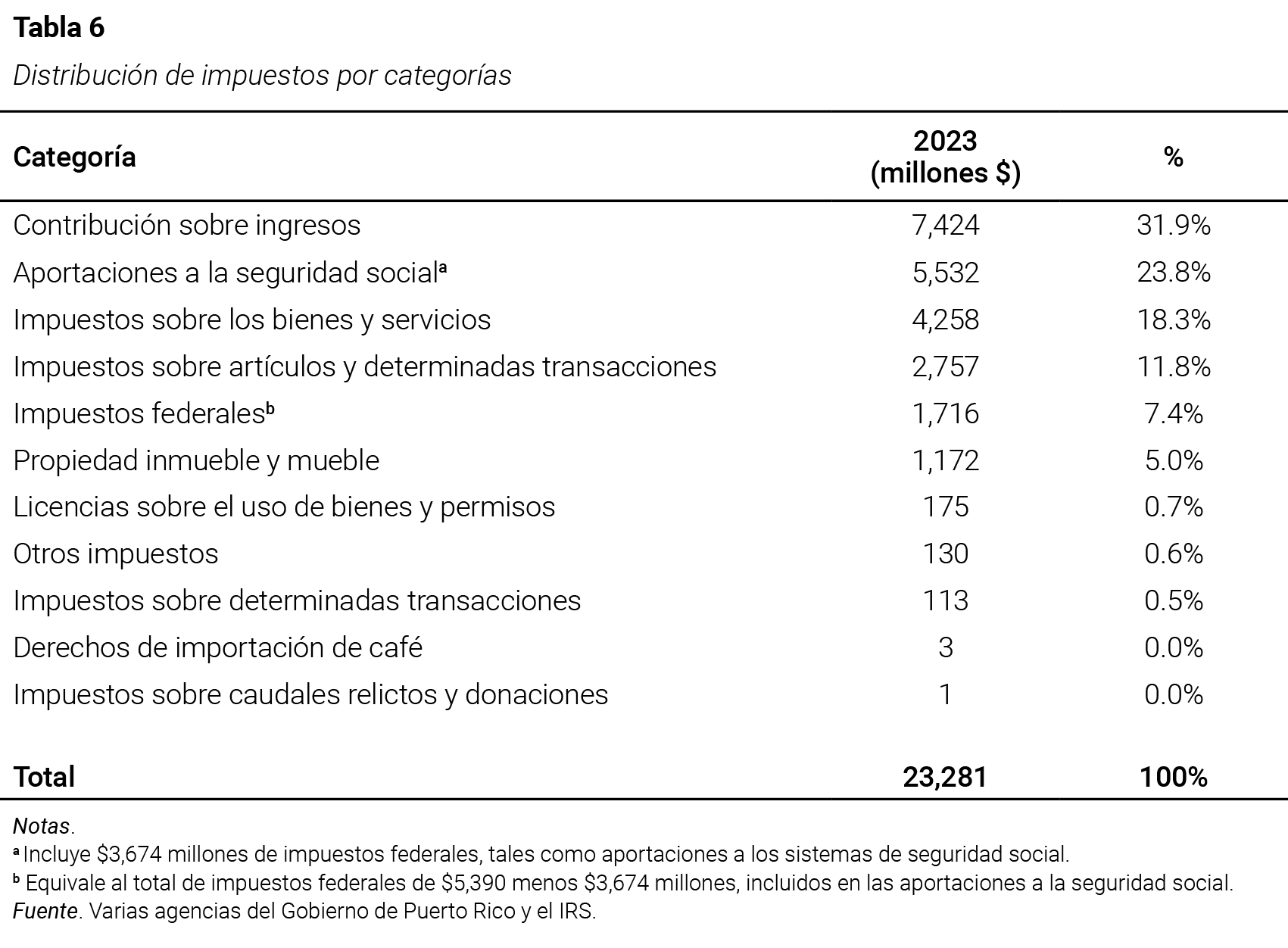

La distribución de los recaudos de los impuestos estatales y locales por tipo muestra que el sistema contributivo de Puerto Rico depende más del impuesto sobre ingresos a individuos que los sistemas tributarios de 15 estados —de los cuales 9 no tienen impuesto sobre ingresos a las personas—. Al considerar el total de impuestos combinados —federales, estatales y locales—, los individuos y negocios tanto residentes como no residentes en Puerto Rico pagaron $23,281 millones. El 87.4% de esa cantidad se concentra en tres categorías: (a) contribución sobre ingresos a individuos y corporaciones, $7,424 millones (31.9%); (b) consumo de bienes y servicios, $7,381 millones (31.7%); y (c) aportaciones a la seguridad social, $5,532 millones (23.8%).

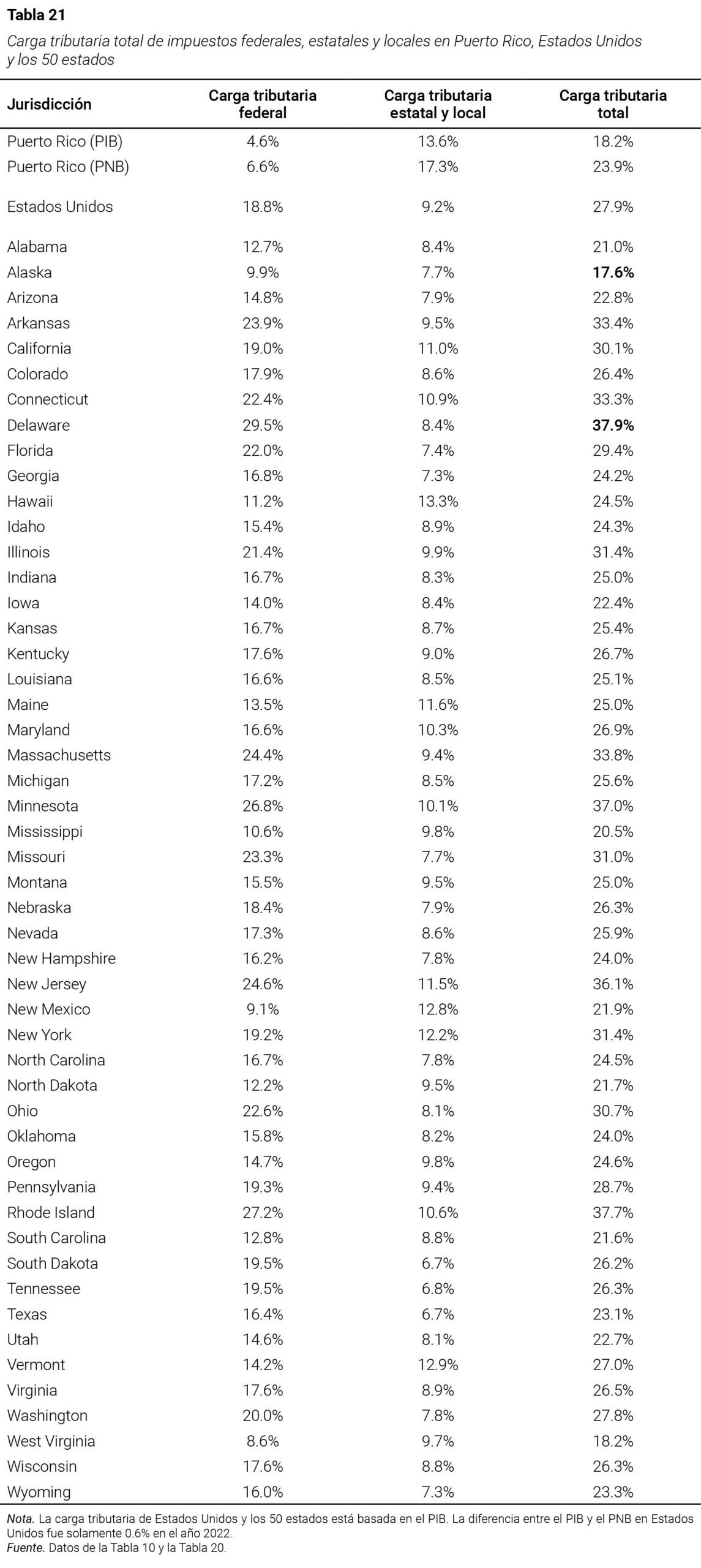

La carga tributaria de impuestos estatales y locales de Puerto Rico, ya sea medida por el PIB (13.6%) o por el PNB (17.3%), es más alta que la de los 50 estados. Por otro lado, la carga total combinada—que incluye impuestos federales, estatales y locales—asciende a 18.2% según el PIB y a 23.9% según el PNB. Esta última cifra (23.9%) es superior a la de 12 estados, equivalente a la de 2, y apenas un punto porcentual inferior a la de otros 10. Esto significa que, aun cuando Puerto Rico no está plenamente integrado al sistema contributivo federal, la carga fiscal de sus residentes es mayor o comparable a la de 24 estados donde se pagan todos los impuestos federales.

2. Metodología

2.1. Tipo de estudio

Este estudio es de carácter descriptivo, cuantitativo, analítico, comparativo y transversal. El trabajo presenta de forma sistemática y detallada, la estructura del sistema contributivo de Puerto Rico, incluyendo sus categorías, tipos de impuestos, bases contributivas y recaudos. También aborda y analiza los ingresos tributarios, la carga fiscal y el impuesto per cápita, permitiendo una interpretación crítica de los datos recopilados. Además, establece contrastes entre el sistema contributivo de Puerto Rico y los de los 50 estados de Estados Unidos; y examina los datos disponibles, correspondientes a un año específico en cada jurisdicción: el año fiscal 2023 para Puerto Rico[9] y el año fiscal 2022 para Estados Unidos.[10]

2.2. Diseño metodológico

El estudio se estructuró en varias fases de trabajo, dirigidas a recopilar, sistematizar, analizar y presentar la información relevante sobre los sistemas contributivos de Puerto Rico y de los 50 estados de Estados Unidos. En primer lugar, se realizó una amplia revisión de literatura sobre temas tributarios, tanto a nivel conceptual como aplicado, con el fin de contextualizar el análisis dentro del marco teórico y técnico pertinente. Esta revisión incluyó estudios académicos, informes institucionales y documentos de política pública. También se examinó el Código de Rentas Internas de Puerto Rico de 2011 (2011/2025), el Código Municipal de Puerto Rico (2020/2025), así como diversas leyes, reglamentos y normas, tanto de Puerto Rico como de Estados Unidos.

A renglón seguido, se identificaron los impuestos vigentes pertinentes al estudio y sus características principales, incluyendo base contributiva, estructura legal, tasas y mecanismos de administración. Una vez delimitado el universo contributivo, se procedió a recopilar datos estadísticos sobre los ingresos por concepto de esos impuestos en Puerto Rico y en los 50 estados de Estados Unidos. Esta información se obtuvo mediante la consulta de documentos oficiales y sitios web institucionales de entidades gubernamentales, tales como el Departamento de Hacienda, la Junta de Planificación, el Centro de Recaudación de Ingresos Municipales (CRIM), el United States Census Bureau (USCB), el Internal Revenue Service (IRS) y otras fuentes oficiales.

Con los datos de los impuestos federales, estatales y municipales recopilados por estado, se calcularon los indicadores (a) carga tributaria, (b) impuesto per cápita y (c) distribución relativa de los ingresos por impuestos. Luego se construyeron figuras y tablas estadísticas para Puerto Rico, el promedio de Estados Unidos y cada uno de los 50 estados. El trabajo realizado en esta fase permitió realizar comparaciones de los diversos sistemas contributivos de manera estandarizada y objetiva. Posteriormente, se analizaron los resultados obtenidos, identificando patrones, diferencias significativas y aspectos relevantes para la comprensión del sistema contributivo de Puerto Rico y su relación con las jurisdicciones estadounidenses.

Después se creó una base de datos con información actualizada sobre los impuestos estudiados en Puerto Rico, para ofrecer una descripción estructurada, detallada, clara y accesible del sistema tributario. Esta base de datos incluye un índice y una guía de referencia con cada tipo contributivo y sus tasas fundamentado en las disposiciones del Código de Rentas Internas de Puerto Rico de 2011, el Código Municipal de Puerto Rico y otras fuentes legales aplicables.[11] Finalmente, se redactó este informe técnico que recoge el trabajo realizado y los resultados del estudio, con el propósito de aportar evidencia empírica que contribuya a una mejor comprensión del sistema contributivo de Puerto Rico y su relación con el de Estados Unidos.

2.3. Definición y clasificación de impuestos y otras fuentes de ingresos del gobierno

La definición y la clasificación de los impuestos en este informe están basadas en la guía de interpretación de estadísticas tributarias de la Organisation for Economic Co-operation and Development (OECD).[12] Tal como lo definen en sus criterios, «el término “impuestos” se limita a los pagos obligatorios y no retribuidos realizados al gobierno general o a una autoridad supranacional. Los impuestos se consideran no retribuidos en el sentido de que los beneficios que el gobierno ofrece a los contribuyentes no guardan, por lo general, una proporción directa con sus pagos» (OECD, 2023, p. 6).[13] En términos fiscales, se trata de pagos coercitivos cuya finalidad es que el Estado provea servicios de carácter colectivo, como el orden público y el sistema judicial.

Los impuestos directos son los que gravan el ingreso y se aplican a personas naturales o jurídicas (como las corporaciones). Los impuestos indirectos, en cambio, se aplican al uso del dinero, es decir, al consumo de bienes y servicios o a la adquisición de ciertos activos (Gómez-Barroso, 2022, p. 84). Estos últimos se cobran de manera uniforme a todas las personas, independientemente de su nivel de ingresos o poder adquisitivo. Los impuestos se agrupan en diferentes categorías, según la base contributiva —el valor monetario de la materia gravada o unidades específicas— sobre la que recaen. Entre estas categorías se encuentran los impuestos sobre el ingreso, la propiedad, el patrimonio, el consumo general y determinadas transacciones. Los recaudos se generan al aplicar el tipo y la tasa impositiva a dicha base contributiva.

Los impuestos no son la única fuente de ingresos de los gobiernos; estos recaudan dinero también a través de (a) tarifas por los servicios que presta el sector público o por el uso privado del dominio público; (b) dividendos producto de inversiones, ingresos provenientes de propiedades públicas e intereses de préstamos otorgados; (c) venta de activos financieros, participaciones empresariales o bienes inmuebles; (d) transferencias no obligatorias recibidas sin contraprestación por parte del sector privado, otras administraciones u organismos supranacionales; (e) emisión de deuda pública; (f) operación de loterías; (g) imposición de multas (Gómez-Barroso, 2022); y (h) regalías por la explotación de recursos naturales; entre otras.

3. Estructura del sistema contributivo de Puerto Rico

La estructura del sistema contributivo de una sociedad es el conjunto de categorías de impuestos que establece un gobierno, para allegar los recursos para financiar sus gastos y servicios, conforme a sus políticas económicas y sociales. Esta define cómo los impuestos afectan a las personas y sus decisiones de trabajar, invertir y ahorrar. Los impuestos también influyen en las decisiones de producir, invertir, innovar y crear empleo de las empresas (OECD, 2010). De esta forma, la estructura del sistema contributivo de un país afecta el comportamiento económico de los individuos, los grupos sociales y las instituciones (Dieterle, 2020), y puede reflejar el nivel de vida en general.

Las categorías de impuestos de un sistema contributivo son particulares de cada jurisdicción y dependen de sus características socioeconómicas y políticas públicas. Es común entre los países que exista una combinación de diferentes categorías para diversos fines. La combinación de impuestos, así como su peso relativo y sus tasas, varía de un lugar a otro. En Puerto Rico, las personas y los negocios pagan impuestos a nivel federal, estatal y municipal.[14] Usando de referencia la guía de clasificación de impuestos de la OECD, en Puerto Rico existen 10 categorías principales de impuestos con distintas bases contributivas que, a su vez, se componen de múltiples y diversos tipos de impuestos.

3.1. Impuestos sobre los ingresos

Se dice que Albert Einstein afirmó que «lo más difícil de entender en el mundo es el impuesto sobre ingresos»; pero es importante comprenderlo, ya que constituye una parte fundamental de cómo el gobierno incide en la vida de las personas (Slemrod & Bakija, 2017). En pocas palabras, es un impuesto progresivo, lo que significa que la tasa impositiva aumenta a medida que lo hace el ingreso (Burman & Slemrod, 2020).[15] En Puerto Rico, esta categoría incluye los impuestos sobre los ingresos brutos (menos las deducciones permitidas) y las ganancias de capital, intereses y dividendos. Estos impuestos aplican a individuos, corporaciones, sociedades y otras entidades, como fideicomisos, sucesiones, organizaciones sin fines de lucro y aquellas bajo regímenes contributivos especiales.

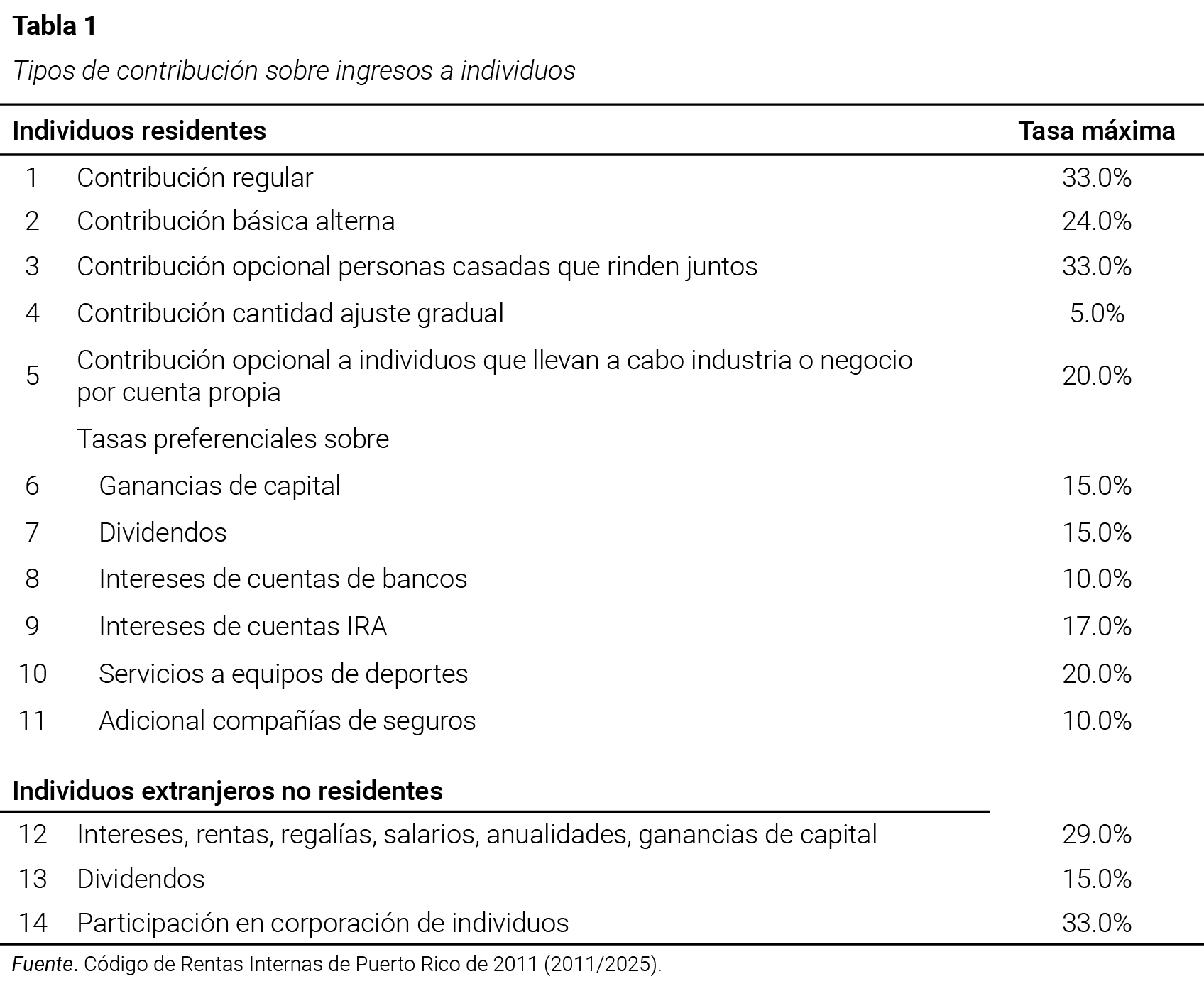

En la contribución sobre ingresos a individuos, el impuesto aplicable depende de varios factores tales como la actividad económica de industrias o negocios, el estado civil, la fuente y el nivel de ingresos. La Tabla 1 presenta los diferentes tipos de contribución sobre ingresos a individuos y la tasa máxima correspondiente. Hay 14 tipos de impuestos que podrían aplicar en diferentes instancias a los individuos. Algunos de estos impuestos son independientes de otros. Para los individuos residentes existen al menos 11 tipos de impuestos que varían de acuerdo con los factores mencionados anteriormente. En el caso de individuos no residentes existen tres tipos contributivos que dependen de la fuente de ingresos.

La contribución sobre ingresos regular a individuos tiene una estructura de tasas impositivas progresiva, en la que la carga fiscal aumenta de manera que lo hace el nivel de ingreso.[16] Esta progresividad se intensifica con la aplicación del crédito al trabajo, un mecanismo que reduce o elimina la obligación contributiva para los ingresos más bajos e incluso puede generar reembolsos. Datos estadísticos publicados por el Departamento de Hacienda (s.f.) indican que durante el año contributivo 2023 se radicaron 1,236,709 planillas de contribución sobre ingresos; de estas, más de la mitad —695,568 planillas equivalentes al 56.2%— reclamaron el crédito al trabajo, el cual representó un desembolso total de $1,303 millones.

Otro indicador relevante de progresividad y concentración del impuesto sobre ingresos a individuos es que 495,516 contribuyentes —equivalentes al 40.1% de las planillas— no presentaron responsabilidad contributiva, es decir, no pagaron impuestos sobre sus ingresos. En cuanto a la distribución de la responsabilidad contributiva por nivel de ingreso, un análisis básico de progresividad muestra que los contribuyentes con ingresos de hasta $40,000 (aproximadamente 467,313 personas) aportaron solo el 9.2% del total recaudado. En contraste, los contribuyentes con ingresos superiores a $100,000, que representan apenas el 7% de las planillas, aportaron más del 62.2% de todo el impuesto recaudado.

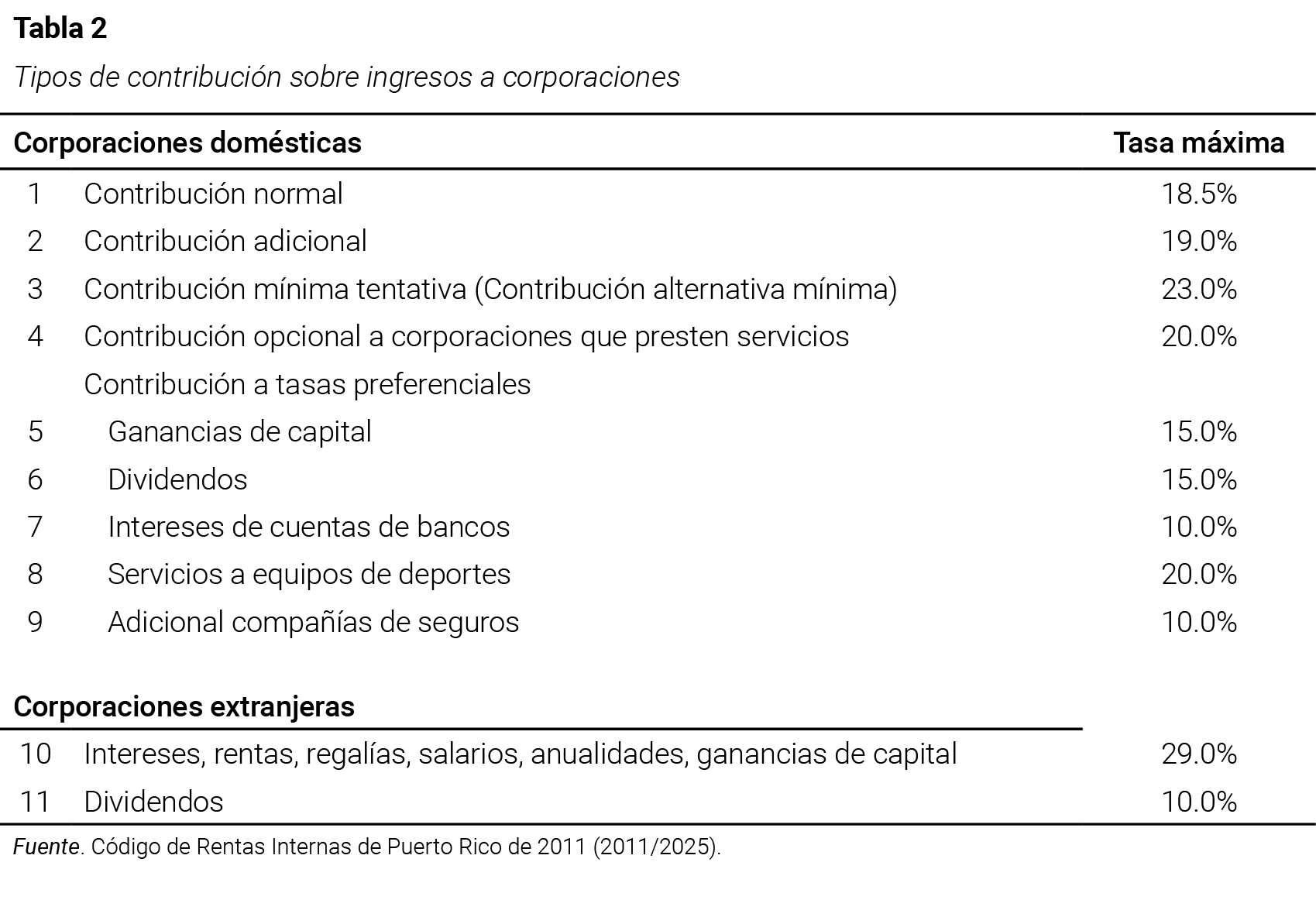

Podría pensarse que la diferencia entre el impuesto sobre ingresos a personas y a corporaciones está en quién remite el cheque.[17] En el tratamiento tributario de la contribución sobre ingresos a corporaciones existen múltiples tipos contributivos, al igual que en el caso de los individuos. El primero es la contribución normal cuya tasa es 18.5%. Luego aplica la contribución adicional, que consiste en una serie de tasas marginales progresivas, en función del nivel de ingreso neto, con una tasa máxima de 19.0%. La contribución alternativa mínima aplica dependiendo del nivel de ingreso. También existen opciones de tasas preferenciales a cierta clase de ingresos. La Tabla 2 muestra los 11 tipos de contribución a corporaciones identificados.

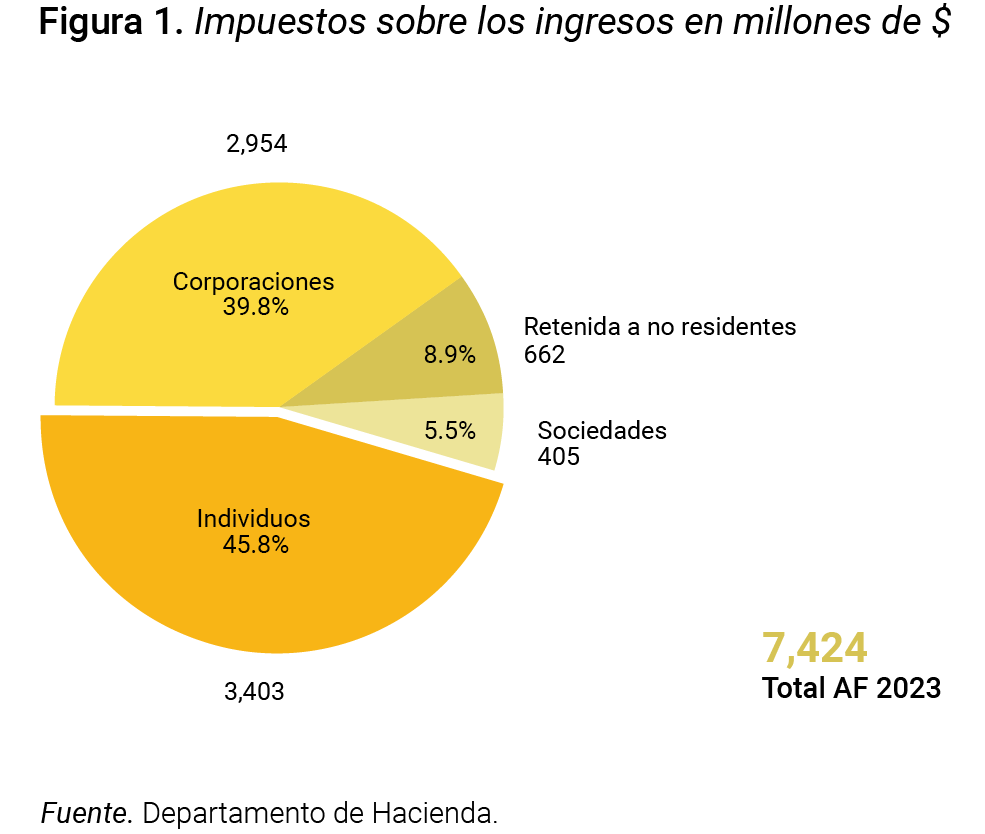

El total de ingresos fiscales al Fondo General —principal fondo para los gastos del Gobierno— provenientes del impuesto sobre ingresos fue $7,424 millones, en el año fiscal 2023.[18] El impuesto pagado de la contribución sobre ingresos a individuos fue el principal en esta categoría, con $3,403 millones equivalentes al 45.8%. Esta cantidad es antes de descontar la participación del Gobierno en el crédito por trabajo de $448 millones (Financial Oversight and Management Board for Puerto Rico, 2024). La Ley Núm. 41 (2021) enmendó el Código de Rentas Internas de Puerto Rico de 2011 con el propósito de incorporar las disposiciones del crédito por trabajo, en el régimen de la contribución sobre ingresos de individuos.

Por medio de la aprobación del American Rescue Plan Act (2021), la administración Biden extendió la aplicación del programa Earned Income Tax Credit (IRS, 2025a) a Puerto Rico. En 2023, el total del crédito al trabajo fue $1,115 millones, de los cuales el Gobierno federal aportó $667 millones y el Gobierno estatal, $448 millones procedentes de la contribución sobre ingresos de individuos. Al impuesto sobre ingresos a individuos le siguen, en orden de importancia: (a) los impuestos a corporaciones, con un total de $2,954 millones, equivalentes al 39.8% del total de impuestos sobre ingresos; (b) las retenciones a no residentes, con $662 millones, que equivalen al 8.9%; y, (c) las sociedades, que pagaron $405 millones, o el 5.5%.

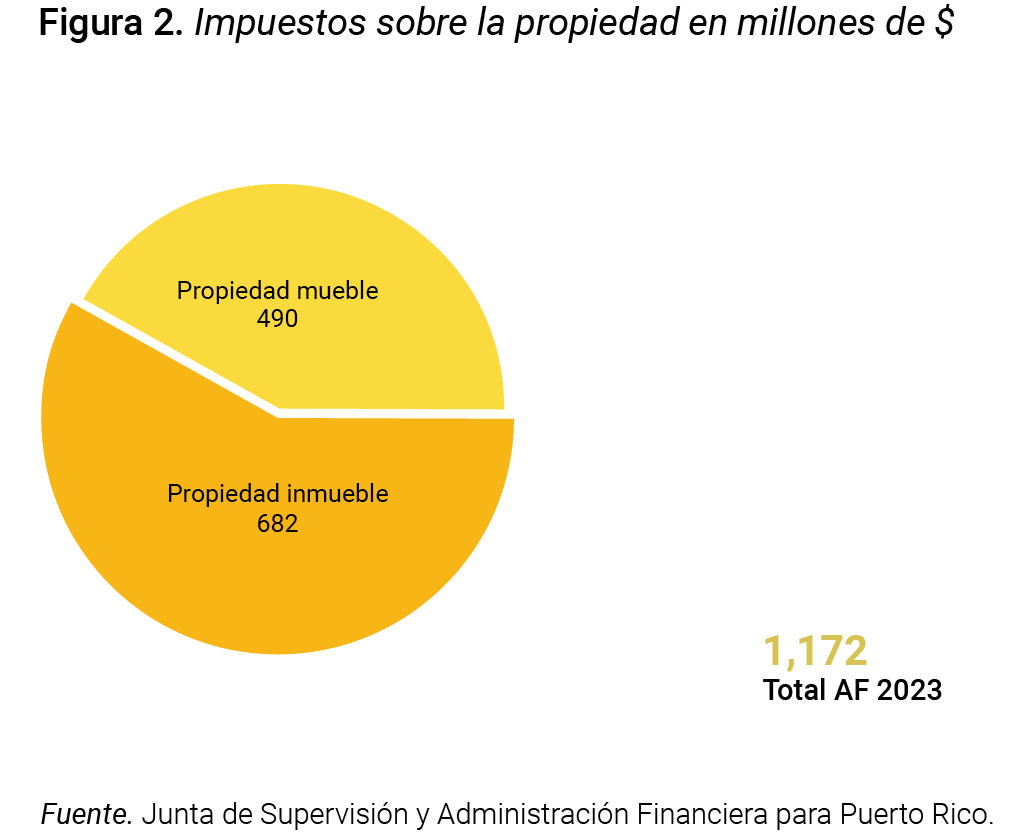

3.2. Impuestos sobre la propiedad

Los impuestos sobre el uso, la titularidad o la transmisión de la propiedad constituyen una fuente fiscal relevante en muchas jurisdicciones. En Puerto Rico, estos impuestos los establecen los municipios y se aplican a bienes inmuebles y muebles. Los tipos contributivos sobre la propiedad inmueble y la propiedad mueble son una combinación de la contribución básica, la contribución especial adicional y la contribución adicional. Las primeras dos tasas varían por municipio y la tercera es fija por ley. La tasación sobre la propiedad inmueble —terrenos, edificaciones, instalaciones permanentes y cualquier elemento adherido permanentemente al suelo— se realiza con arreglo al costo de reemplazo estimado en el año 1957.

La tasa mínima de la propiedad inmueble es 8.03% y corresponde actualmente a Orocovis, mientras que la tasa más alta es la de Cidra, Lajas, Ponce y Río Grande, con 12.33%.[19] El impuesto sobre la propiedad mueble —que engloba los bienes que no están fijados al suelo, como vehículos, maquinaria y equipos— también varía por municipios. La tasa de tributación más baja es la de Ceiba con 5.80%, mientras que los municipios de Cidra y Lajas tienen la tasa más alta con 10.33%. Los ingresos totales de los impuestos sobre la propiedad en 2023 ascendieron a $1,172 millones; de estos, el impuesto sobre la propiedad inmueble fue $682 millones o el 58.2% y el de la propiedad mueble fue $490 millones o el 41.8%.

El inventario del fabricante, comerciante o negociante constituye un componente del impuesto sobre la propiedad mueble. El Código Municipal de Puerto Rico lo define como «la parte de propiedad de cualquier fabricante, comerciante o negociante que consista de existencias de mercancías u otros efectos para venta».[20] Este tipo de propiedad es «contabilizada por separado y valorada por el valor del inventario promedio anual durante el año natural anterior a la fecha de valoración, según aparezca en los libros de dichos fabricantes, comerciantes, o negociantes» (2020/2025, p. 402). Este impuesto se estima en $260 millones, lo que representa el 53% del total de las contribuciones sobre la propiedad mueble facturable.

Para Daley y Coates, los impuestos sobre la propiedad destacan por su eficiencia fiscal, ya que —si se diseñan adecuadamente y se aplican de manera generalizada— «tienen poco impacto en los incentivos para trabajar, ahorrar e invertir»; y, a diferencia del capital, la propiedad inmueble «no puede trasladarse al extranjero para evitar impuestos más altos». Siguiendo esta línea de razonamiento, afirman que «las preocupaciones sobre los riesgos de la evasión fiscal multinacional, la creciente movilidad del capital en todo el mundo y el aumento del valor de la propiedad residencial en relación con los ingresos deberían convertir los impuestos sobre la propiedad en una prioridad dentro de cualquier reforma fiscal» (2015, p. 1).

3.3. Impuestos sobre caudales relictos y donaciones

El Código de Rentas Internas de Puerto Rico de 2011 (2011) eliminó la contribución sobre caudal relicto para las personas fallecidas del 1 de enero de 2018 en adelante. Los recaudos fueron alrededor de $1 millón en 2023; por lo tanto, el tratamiento contributivo de este impuesto no tiene relevancia significativa en los ingresos fiscales de la Isla.[21] La subsección «4.3. Impuestos sobre el patrimonio» de este informe aborda el tratamiento contributivo aplicable a una persona que sea ciudadana de Estados Unidos, resida en Puerto Rico y posea bienes dentro de los 50 estados al momento de su fallecimiento. Las disposiciones del Código de Rentas Internas federal sobre este asunto son, en general, poco conocidas en la Isla.

3.4. Impuestos sobre bienes y servicios

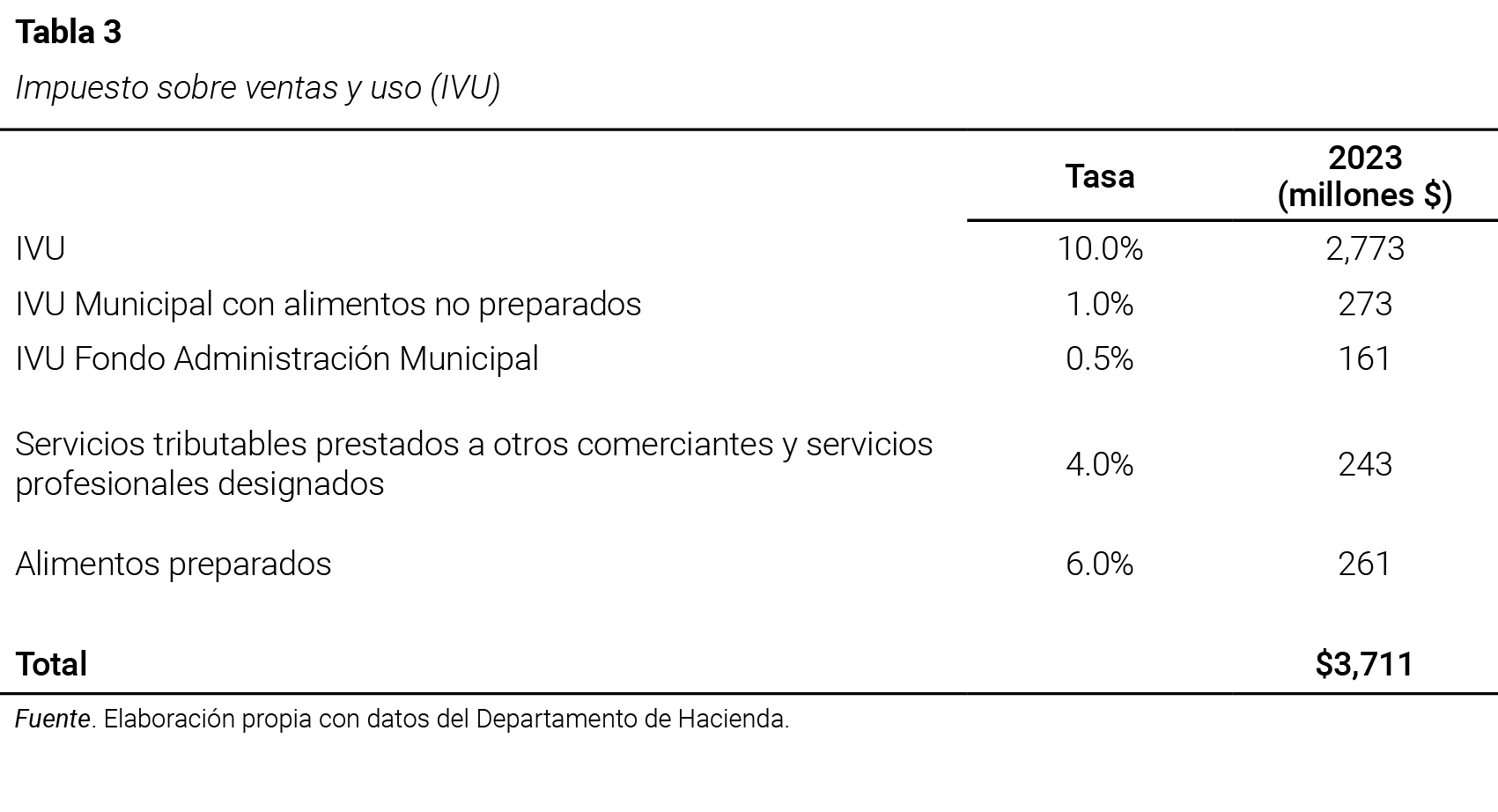

Todos los impuestos generales aplicados a la fabricación, producción o venta al por mayor o al por menor se incluyen en esta categoría. Uno de estos es el impuesto sobre ventas y uso (IVU) y el otro, la patente municipal. El IVU tiene una tasa que cobra el Gobierno estatal de 10.5% y una municipal de 1%, para una tasa general combinada de 11.5%. En la tasa municipal, la base contributiva incluye los alimentos no preparados. El IVU tiene también una tasa reducida de 6.0% más el 1% municipal —en total, 7%— para alimentos preparados; y otra tasa de 4% denominada IVU-Especial para los servicios profesionales designados y los servicios rendidos a otros comerciantes. Este IVU-Especial de 4% es un impuesto entre negocios.

El IVU es aplicado sobre el precio final a los consumidores, sobre la venta, el uso, el consumo y el almacenamiento de bienes tributables, que incluyen propiedad tangible, servicios gravables y derechos de admisión. En términos generales, el IVU excluye ciertos artículos y servicios, tales como mercancía adquirida para reventa, medicamentos con receta, bienes comprados por plantas manufactureras, bienes y servicios destinados a exportación, alquileres de bienes inmuebles, servicios financieros y servicios de salud (Ríos, 2007). Los ingresos totales del IVU en el año fiscal 2023 alcanzaron $3,711 millones. La Tabla 3 detalla la distribución de los ingresos de acuerdo con cada tipo impositivo.

En la categoría «Impuestos sobre bienes y servicios», se incluyen los impuestos aplicados sobre ingresos brutos. La patente municipal es un ejemplo de este tipo de impuesto. La base tributaria de la patente municipal es el volumen de negocios, que significa los ingresos brutos que se devengan por la prestación de cualquier servicio y la venta de cualquier bien, así como por cualquier otra industria o negocio. El tipo impositivo de la patente municipal para la industria y los negocios en la mayoría de los municipios es 0.5%. En el caso de los negocios financieros, en general, no excede de 1.5%. El total de los ingresos municipales por concepto de la patente municipal fue $547 millones.[22]

3.5. Impuestos sobre artículos y determinadas transacciones

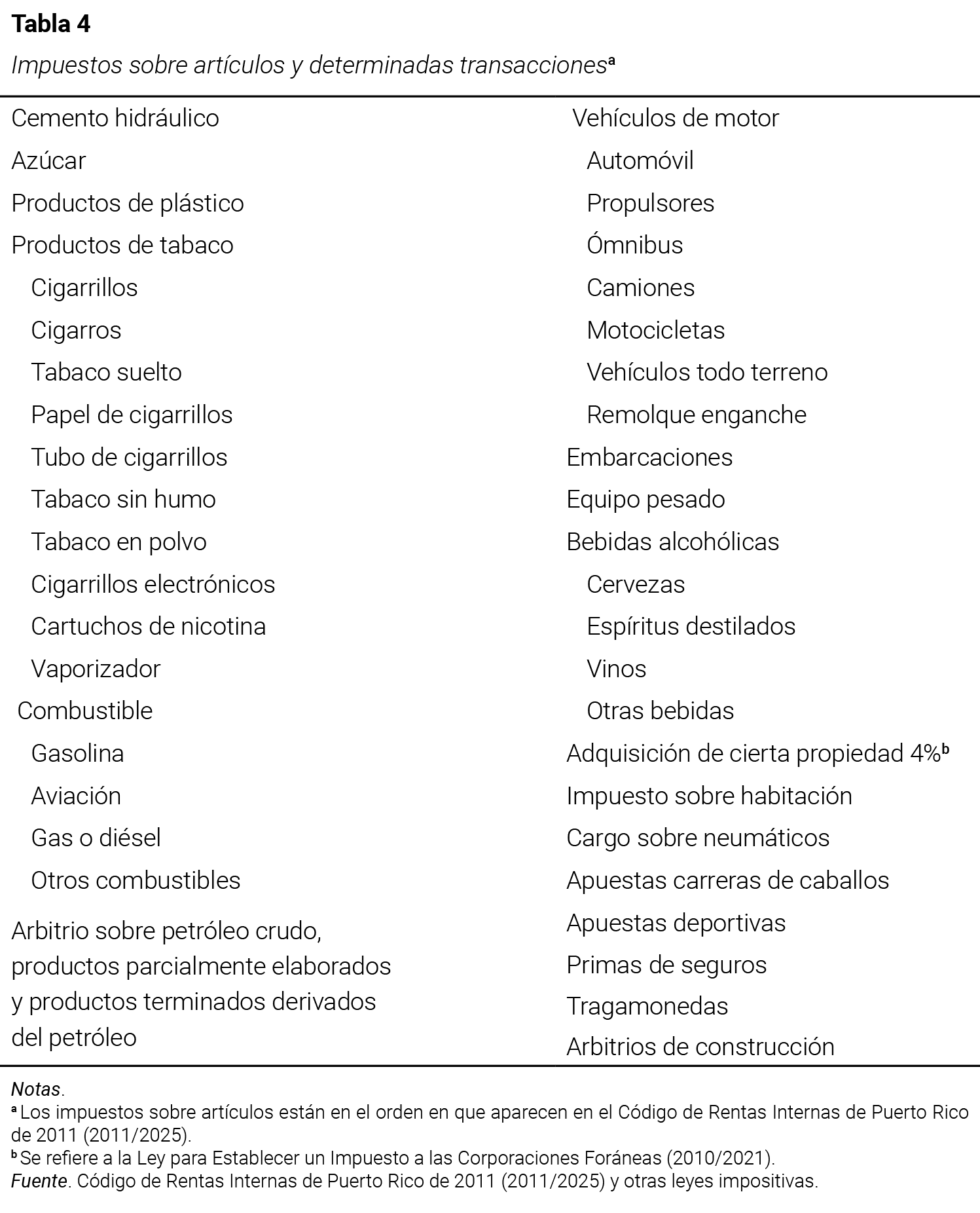

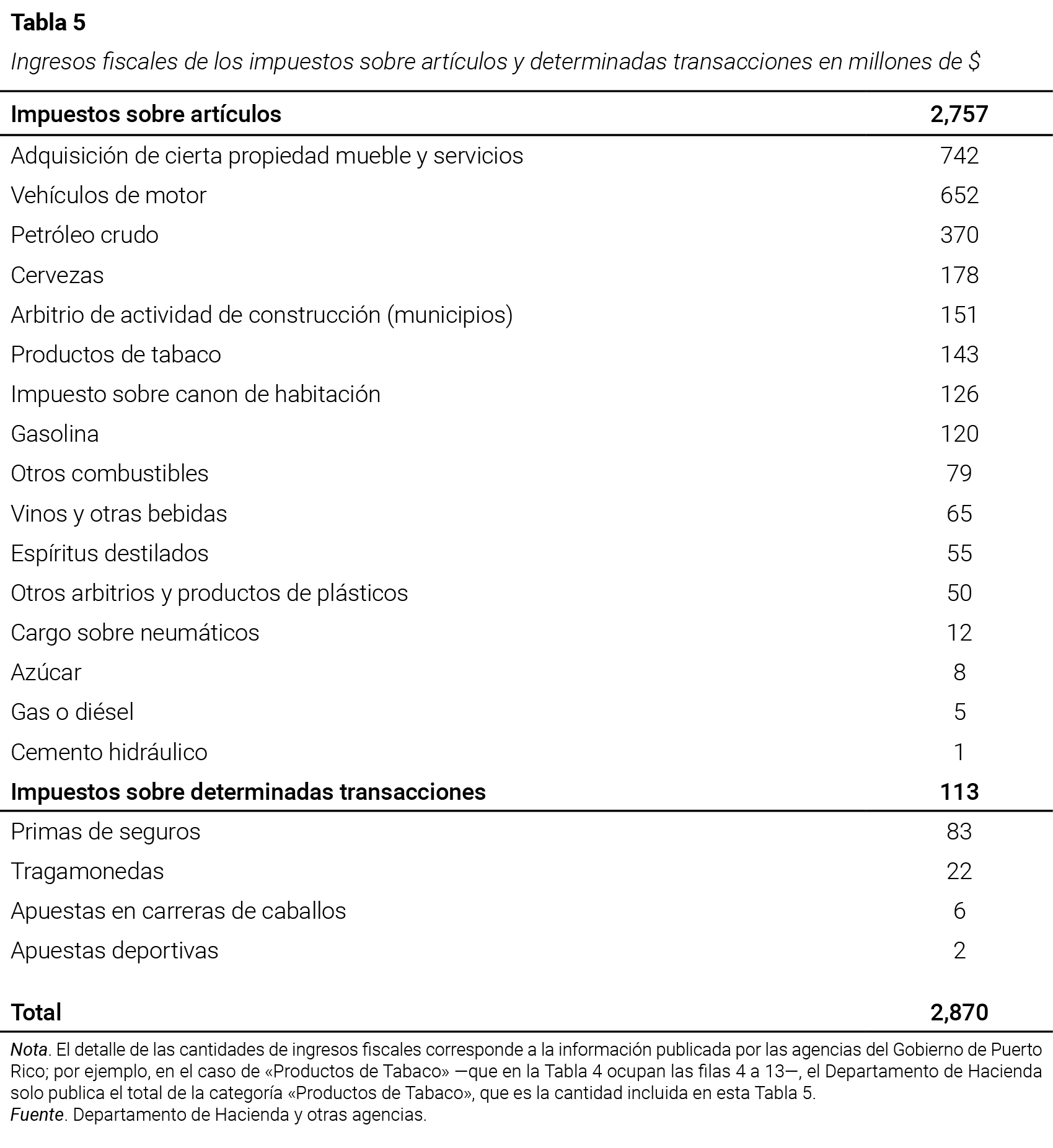

Los impuestos sobre artículos gravan la unidad de un producto de una gama predefinida y limitada. Estos impuestos generalmente se aplican a tasas diferenciadas sobre bienes específicos, en ocasiones de lujo o no esenciales, como las bebidas alcohólicas y los productos de tabaco. Por su parte, los impuestos sobre determinadas transacciones se calculan sobre el valor monetario de la operación. En esta categoría se incluye la tributación sobre las apuestas, los juegos de azar y las primas de seguro, entre otros impuestos.[24] La Tabla 4 contiene una lista de impuestos sobre artículos y determinadas transacciones conocidos como arbitrios y en la Tabla 5 se incluyen sus ingresos fiscales en 2023. Los arbitrios se aplican a diferentes tasas contributivas indicadas en el apéndice.

3.6. Derecho de importación de café

El café constituye un producto agrícola y un bien de consumo básico en Puerto Rico. El Congreso de Estados Unidos facultó a la Asamblea Legislativa de Puerto Rico a imponer un arancel a toda importación de café, de cualquier parte del mundo incluido Estados Unidos para uso, consumo y venta.[25] Actualmente el arancel es $2.50 por libra de café tostado o molido y $1.25 por libra de preparaciones de café en cualquier forma que no sea crudo, tostado o molido.[26] Este arancel lo recauda la Oficina de Aduanas y Protección Fronteriza de Estados Unidos y lo transfiere al Gobierno de Puerto Rico luego de descontar los servicios administrativos. Los ingresos por concepto del arancel al café fueron $3 millones en 2023.

3.7. Aportaciones a la seguridad social

El Seguro Social «es un sistema de impuestos y transferencias en el que los impuestos recaudados de los trabajadores actuales financian los beneficios de los beneficiarios actuales. No hay ahorro ni inversión involucrados; los impuestos sobre la nómina que se recaudan hoy se gastan de inmediato» (Boccia, 2024). En la mayoría de los países, estos beneficios se consideran transferencias a las personas porque su asignación no está basada en criterios estrictamente actuariales, sino que la determinación sigue patrones sociales. Las aportaciones a la seguridad social en este estudio se consideran impuestos, dado que las prestaciones públicas no guardan relación directa con los pagos realizados por los contribuyentes.

En esta categoría entran todos los pagos obligatorios a las administraciones públicas que confieran un derecho a recibir una prestación social futura. Esos pagos suelen estar asignados al financiamiento de prestaciones sociales y, a menudo, se hacen a las instituciones del gobierno general que proporciona dichas prestaciones. Los conceptos de las cuentas nacionales de la Junta de Planificación ([JP], 1996) definen las aportaciones a la seguridad social como los pagos hechos por los empleados y los patronos a sistemas de seguros y bienestar social, tales como: Seguro Federal de la Vejez y para Sobrevivientes, Sistemas de Retiro y Pensiones del Gobierno, Fondo del Seguro del Estado, Sistemas de Seguros por Desempleo y Fondo de Seguro de Choferes.

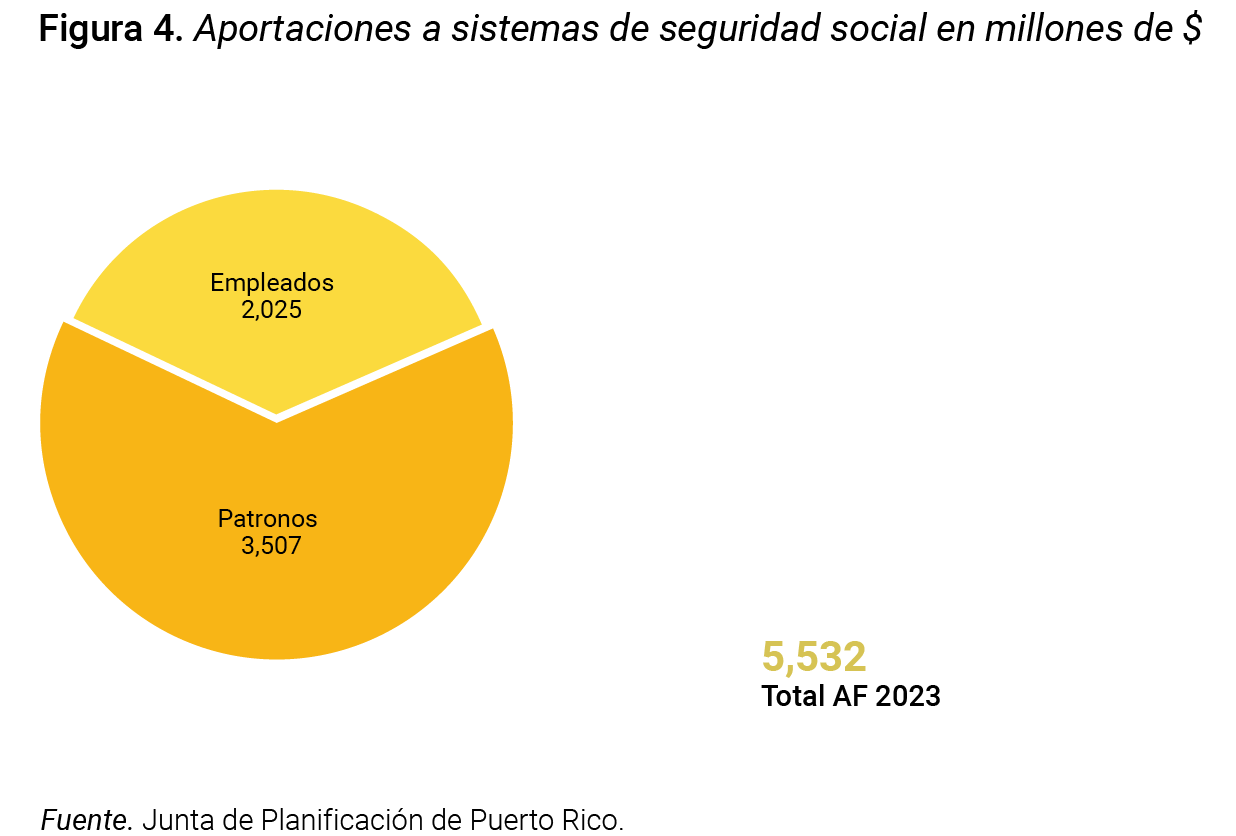

Los pagos a los sistemas de seguros y bienestar social no fluyen al ingreso personal de los individuos. El total de las aportaciones a sistemas de seguridad social fue $5,532 millones (JP, 2023); de esta cantidad, los empleados aportaron $2,025 millones y los patronos, $3,507 millones, como se puede apreciar en la Figura 4. El total de aportaciones incluye los pagos al Gobierno federal y al Gobierno estatal; por ejemplo, el total de pagos a la seguridad social federal de empleados y patronos fue $3,674 millones, lo que representa el 66.4% del total de aportaciones. De esa cantidad, los empleados aportaron $1,606 millones (JP, 2024) y los patronos, $2,068 millones.

3.8. Impuestos sobre licencias

Existen diversas clases de licencias, tales como ambientales, comerciales, operacionales, recreacionales y utilitarias; y pueden considerarse impuestos, dependiendo de su propósito y del contexto en que se cobren; por ejemplo, la licencia de vehículos de motor —conocida como el marbete— se considera un impuesto, porque es obligatoria y no hay una contraprestación directa por parte del Gobierno. También se clasifica como impuesto porque se cobra como condición para utilizar un bien, sin que exista una relación directa con los costos del servicio prestado. Otros ejemplos de licencias que se consideran impuestos son las requeridas para vender automóviles, bebidas alcohólicas o cannabis medicinal.

El total de ingresos del Gobierno por «Impuestos sobre licencias» fue $175 millones (JP, 2023), de los cuales $108 millones, o el 61.7%, provinieron de vehículos de motor. La diferencia —unos $67 millones— se clasificaron como «otras licencias». Este grupo incluye las licencias ocupacionales y profesionales que funcionan como un permiso para trabajar y conllevan el pago de tarifas (Carrión-Tavárez et al., 2024), y otros tipos de licencias. No se identificó información específica de cuáles de esas «otras licencias» cumplen con los criterios de la OECD para ser consideradas impuestos; no obstante, al tratarse de ingresos gubernamentales, se decidió incluirlos en este documento como parte de los ingresos fiscales.

3.9. Otros impuestos

En esta categoría se incluyen los impuestos específicos sobre transacciones. En Puerto Rico, los sellos de rentas internas —conocidos como «sellos y comprobantes»— son pagos obligatorios para que ciertos documentos tengan validez legal. Se utilizan, por ejemplo, en escrituras públicas (compraventas e hipotecas), certificaciones judiciales, trámites en el Departamento de Estado y en documentaciones sometidas a agencias gubernamentales. Estos impuestos específicos sobre transacciones se clasifican bajo la categoría «Registro y Certificación de Documentos», en los ingresos netos al Fondo General. El total de impuestos por este concepto en 2023 fue $123 millones.

También se incluyen aquí otros impuestos pertinentes a los municipios, identificados en los datos de la Oficina de Gerencia y Presupuesto. Entre estos impuestos, están la Contribución adicional especial para instalaciones de desperdicios sólidos y el Cargo a compañías de telecomunicaciones, cable TV y utilidades privadas. La cantidad de recaudos por estos impuestos fue $7 millones, para un total de $130 millones por concepto de otros impuestos. «Algunos impuestos son más visibles o evidentes que otros … [y pueden operar] fuera del radar de al menos una parte de las personas afectadas» (Burman & Slemrod, 2020, p. 8); esto puede ocurrir con impuestos especiales aprobados a nivel municipal en la Isla.

El Código Municipal de Puerto Rico (2020/2025) faculta a cada municipio a establecer impuestos o cargos especiales mediante ordenanzas municipales.[27] Los ingresos generados por estos conceptos no se incluyen en el presente informe, ya que no están agrupados, identificados ni reconocidos en una base de datos general. Los recaudos correspondientes a dichos impuestos o cargos —creados por las legislaturas municipales— no fueron detectados en las publicaciones ni en los datos del CRIM u otra entidad gubernamental. En consecuencia, para conocer qué impuestos o cargos existen, sus tasas y los montos recaudados, sería necesario hacer una búsqueda en cada uno de los 78 municipios.

Esta categoría podría incluir otros impuestos implícitos, como el cargo por el Servicio 911 y el correspondiente al Fondo de Servicio Universal de Puerto Rico,[28] ambos cobrados directamente a los clientes en las facturas mensuales de servicios telefónicos. Este último es un impuesto federal pagado en Puerto Rico que, además, fue replicado a nivel estatal; por consiguiente, los abonados telefónicos de la Isla pagan ambos: el Fondo de Servicio Universal Federal y el de Puerto Rico. No se pudo obtener del Negociado de Telecomunicaciones de Puerto Rico el monto de los recaudos asociados a estos cargos. La falta de transparencia[29] relacionada con estos y otros tributos se aborda en la sección «4.7. Total de impuestos federales en Puerto Rico».

3.10. Impuestos preferenciales al sector externo

La provisión de un bien o servicio específico suele depender de los incentivos que tenga la sociedad para garantizar su disponibilidad (Dieterle, 2020, p. 4). Las sociedades tienen distintos recursos de política tributaria para estimular la inversión doméstica y la inversión extranjera directa (IED). La estrategia de industrialización de Puerto Rico fue diseñada a finales de 1940 enfocada en promover la IED y la creación de empleos en actividades manufactureras con potencial de exportación; por ende, Puerto Rico tiene una larga historia y trayectoria de conceder incentivos contributivos como créditos, exenciones de ingresos y tasas impositivas reducidas a la IED (Catalá Oliveras, 2013).

La efectividad de los incentivos fiscales para atraer la IED sigue siendo uno de los debates abiertos en la literatura de finanzas púbicas y políticas tributarias. La mayoría de los estudios empíricos analizados concluyen que, si bien los incentivos fiscales pueden ser relevantes, resultan más eficaces cuando se combinan con otros factores no fiscales como las condiciones macroeconómicas, la infraestructura y la solidez institucional (Munongo et al., 2017). El presente estudio no se propone describir los incentivos y tratamientos preferenciales del sistema contributivo de Puerto Rico ni evaluar su eficacia;[30] pero reconoce la importancia de los ingresos tributarios generados por los negocios acogidos a dichos tratamientos.

Un grupo concentrado de empresas multinacionales de manufactura orientadas a la exportación y que son parte de una corporación extranjera controlada pagaron $1,938 millones en 2023. El Código de Rentas Internas de Estados Unidos define una corporación extranjera controlada como toda corporación extranjera en la que más del 50% de (a) los derechos totales de voto combinados de todas las clases de acciones con derecho a voto, o (b) el valor total de las acciones de dicha corporación, esté en manos de accionistas estadounidenses (de forma directa, indirecta o atribuida) en cualquier día del año contributivo de dicha corporación extranjera (Controlled foreign corporations, [1999]).

La cantidad pagada por los no residentes o el sector externo de la economía en Puerto Rico representó el 14.5% del total de ingresos netos del Fondo General. Los ingresos se distribuyen en tres tipos de impuestos con tratamientos preferenciales: la contribución sobre ingresos de desarrollo industrial; el arbitrio sobre adquisición de cierta propiedad mueble y servicios (Ley para Establecer un Impuesto a las Corporaciones Foráneas, 2010/2021); y el impuesto sobre regalías por el uso de patente en la manufactura (Cao García, 2004) conocido como retención a no residentes. La Figura 5 incluye la distribución de los ingresos fiscales provenientes del sector externo, desglosados por tipo de impuesto.

La composición de los impuestos del sector externo cambiará en los próximos años como resultado de las nuevas disposiciones de la Ley Núm. 52 de 2022, que sustituye, en esencia, el arbitrio a empresas foráneas por una contribución sobre ingresos. Es importante tener presente que la tributación preferencial puede sobrecargar el sistema fiscal, el cual, idealmente, debería sustentarse en la aplicación de impuestos simples, justos y eficientes. «Los incentivos contributivos conllevan el riesgo de socavar los principios básicos de la tributación, en la medida en que complican el sistema, generan desigualdades horizontales y distorsionan la eficiencia productiva» (Rudenko et al., 2023, p. 69).[31]

4. Impuestos federales en Puerto Rico

«Taxation without representation is tyranny» fue uno de los lemas utilizados por los colonos estadounidenses bajo el dominio británico.[32] Este reclamo afirma que es injusto pagar impuestos al gobierno de un país del que las personas gravadas no forman parte[33] y en el que no tienen plena representación. Como afirma Habiger (2023), «después de que las colonias americanas se separaron de Gran Bretaña, la tributación sin representación continuó existiendo. Los puertorriqueños, por ejemplo, son ciudadanos de Estados Unidos, pero no pueden votar en las elecciones presidenciales ni tienen representantes con derecho a voto en el Congreso». Los puertorriqueños también pagan impuestos al Gobierno de Estados Unidos.

Los residentes de Puerto Rico ciertamente tributan miles de millones de dólares cada año al Departamento del Tesoro de Estados Unidos, contrario a la idea errónea —y ampliamente difundida— de que los puertorriqueños no pagan impuestos federales. Esta tributación federal es un hecho comprobable mediante información del IRS disponible públicamente (Vargas-Ramos et al., 2024). A continuación, se indican y comentan varios impuestos federales pagados en Puerto Rico, algunos de ellos tomados en consideración para determinar el total de impuestos pagados en la Isla, calcular la carga tributaria de sus residentes y comparar elementos de su estructura contributiva con la de los 50 estados.

4.1. Impuestos sobre los ingresos

La tributación federal sobre los ingresos en Puerto Rico data de los inicios del período colonial estadounidense, cuando un impuesto «territorial» basado en el ingreso neto de la propiedad funcionaba como un impuesto sobre el ingreso aplicado a las actividades agrícolas, «en una época en la que el Gobierno federal ni siquiera contaba con un sistema integral de impuesto sobre el ingreso individual o corporativo» (Dick, 2015, p. 22).[34] Actualmente, Puerto Rico tiene autonomía fiscal parcial respecto a los ingresos generados en el territorio, permitiendo que dichos ingresos estén sujetos únicamente al sistema contributivo de Puerto Rico y no al sistema tributario federal de Estados Unidos (Internal Revenue Code [IRC], 1954/2023).[35]

Existen excepciones, en circunstancias específicas de importancia para este estudio, en las que aplica el impuesto federal sobre el ingreso a individuos.[36] Las excepciones son: (a) las personas con ingresos provenientes de fuentes fuera de Puerto Rico (por ejemplo, inversiones o trabajo remoto para empresas en Estados Unidos); (b) los empleados del Gobierno federal, incluidos los miembros de las fuerzas armadas estadounidenses estacionados en Puerto Rico —un total de 19,500 personas en 2023 (Planning Board, 2024)—; (c) los ciudadanos estadounidenses con doble residencia o que permanecen menos de 183 días al año en Puerto Rico; y (d) las personas elegibles que reclaman ciertos créditos federales reembolsables, como el Child Tax Credit.

4.2. Impuestos sobre la nómina

La exención federal al impuesto sobre ingresos en Puerto Rico no se extiende a los impuestos federales sobre la nómina, correspondientes a las aportaciones al Seguro Social y al programa de salud Medicare. Los impuestos federales sobre la nómina suelen ser conocidos por las siglas de las leyes que los autorizan, por ejemplo, FICA (Federal Insurance Contributions Act) y SECA (Self-Employment Contributions Act); y se aplican a todos los trabajadores que generan ingresos sujetos a salario o compensación por servicios personales de acuerdo a su condición laboral, independientemente de si residen en uno de los 50 estados o en un territorio como Puerto Rico.[37] Las tasas de estos impuestos son iguales en Puerto Rico y en los 50 estados.

La tasa del Seguro Social es 6.2% para el patrono y 6.2% para el empleado sobre todos los ingresos, lo que equivale a un 12.4% en total, hasta un límite máximo de $160,200 (en 2023). El tope se ajusta cada año tomando en cuenta los aumentos en el salario promedio. Debido a este límite, el impuesto del Seguro Social representa una proporción mucho menor del ingreso para quienes ganan más, que para los trabajadores de ingresos bajos y medios (Burman & Slemrod, p. 60). La tasa del Medicare es del 1.45% para el patrono y del 1.45% para el empleado sobre todos los ingresos, es decir, un 2.9% en total, sin límite máximo. Los trabajadores por cuenta propia pagan ambos componentes (IRS, 2024), con una tasa combinada del 15.3%.

4.3. Impuestos sobre el patrimonio

El tratamiento contributivo aplicable a una persona que sea ciudadana de Estados Unidos, resida en Puerto Rico u otra posesión estadounidense y tenga bienes dentro de los 50 estados al momento de su fallecimiento es particular e interesante. El Código de Rentas Internas federal establece que dicho individuo será considerado un «nonresident not a citizen of the United States» (no residente y no ciudadano de Estados Unidos), si adquirió la ciudadanía estadounidense únicamente por razón de: (1) ser ciudadano de dicha posesión o (2) haber nacido o residido en ella (IRC, 1960). Conforme a esta disposición, los bienes que esa persona posea dentro de los 50 estados estarán sujetos al impuesto federal sobre caudal relicto.

El patrimonio de las personas nacidas en Puerto Rico o en cualquier lugar de Estados Unidos que estén domiciliadas en la Isla al momento de fallecer estará sujeto al pago de impuestos federales respecto a los bienes que posean dentro de los 50 estados, en exceso de $60,000 (IRS, 2025b). Esto significa que, si el valor de los activos situados en Estados Unidos —excluyendo sus posesiones— al momento del fallecimiento excede dicho umbral, el albacea o los herederos deberán radicar una planilla federal Form 706-NA, United States estate (and generation-skipping transfer) tax return estate of nonresident not a citizen of the United States (IRS, 2019), correspondiente al caudal relicto del causante.

En contraste con la exclusión de $60,000 aplicable a los ciudadanos estadounidenses nacidos y domiciliados en Puerto Rico, el caudal relicto de los que residen en uno de los 50 estados al fallecer tiene derecho a una exclusión de $13,990,000, al presente, cantidad que aumenta anualmente en proporción a la inflación. La situación contributiva de las personas nacidas en Puerto Rico pero domiciliadas fuera de Puerto Rico y de Estados Unidos al momento de fallecer será la misma que la de cualquier persona nacida en uno de los 50 estados. Esto significa que deberán declarar todos sus bienes en la planilla federal correspondiente, solicitar el crédito por contribuciones pagadas a otros países y reclamar la exclusión de $13,990,000.

4.4. Impuestos sobre los derechos de aduana

Puerto Rico forma parte del sistema aduanero de Estados Unidos, tal como lo establece el United States Code (Duties and taxes to constitute fund for benefit of Puerto Rico; ports of entry, 2023). Esta integración implica que los residentes de la Isla están sujetos al pago de derechos de aduana federales sobre las mercancías importadas desde países extranjeros; consecuentemente, el precio de los bienes importados que consumen los residentes de Puerto Rico incluye en su costo el impuesto aduanero federal correspondiente. A tenor de la legislación federal vigente, los ingresos generados por concepto de derechos de aduana en Puerto Rico, una vez deducidos los costos administrativos, deben transferirse al Tesoro de Puerto Rico.[38]

Para propósitos de este informe, el aspecto de interés es el monto total de impuestos aduaneros pagados por los residentes de Puerto Rico en relación con las importaciones. En el año fiscal 2020, U.S. Customs and Border Protection (CBP, 2021) publicó que «respaldó los servicios del Gobierno federal y promovió un mercado global competitivo para las empresas estadounidenses mediante la recaudación de $237 millones en aranceles, impuestos y otras tarifas», en Puerto Rico. Se estima que los ingresos por concepto de derechos de aduana ascendieron a $250 millones durante el año calendario 2023, en correspondencia a datos de la U.S. International Trade Commission (Stewart, 2024).[39]

4.5. Impuestos sobre las telecomunicaciones (Fondo de Servicio Universal)

El Federal Universal Service Fund es un tipo de impuesto con carácter redistributivo, establecido para «apoyar inversiones vitales en comunicaciones donde el mercado es insuficiente» (Office of the Chairwoman, 2024). Su propósito es proveer servicios de telefonía e internet a «los consumidores de bajos ingresos y a aquellos que residen en zonas rurales, insulares y de alto costo» (Telecommunications Act of 1996, 1996). La ley exige que las compañías de telecomunicaciones aporten una parte de sus ingresos al Federal Universal Service Fund;[40] no obstante, estas trasladan dicha responsabilidad a sus clientes, quienes terminan pagando este impuesto a través de sus facturas mensuales.

Las compañías remiten al gobierno el dinero y, posteriormente, pueden ser elegibles para recibir asignaciones económicas para ampliar, ofrecer y promover sus servicios a clientes bajo los parámetros del servicio universal. La Comisión Federal de Comunicaciones no publica los recaudos de este impuesto desglosados por estado; empero, informó que en Puerto Rico las compañías de telecomunicaciones recibieron $76 millones para conectar hogares en comunidades rurales en 2023; se recibieron $95 millones para conectividad de banda ancha entre 2022 y 2024; y, un total de 551,253 suscriptores recibió servicios telefónicos o de internet con tarifas subsidiadas en 2024 (Office of the Chairwoman, 2024).

4.6. Impuestos sobre la transportación aérea

Los residentes de Puerto Rico pagan impuestos federales sobre la transportación aérea igual que los residentes en los 50 estados. Los impuestos que aparecen en el costo total de los boletos aéreos aplican de manera uniforme a todos los vuelos domésticos en Estados Unidos, incluyendo los que conectan a Puerto Rico con los estados o con otros territorios estadounidenses. Puerto Rico es parte del sistema federal de aviación civil; por consiguiente, los vuelos entre la Isla y el resto de Estados Unidos son considerados vuelos domésticos, no internacionales. Dicho sistema incluye el Departamento de Transporte, la Administración Federal de Aviación y el Servicio de Seguridad en el Transporte.

La estructura y las tasas del impuesto sobre la transportación aérea incluyen: (a) un impuesto del 7.5% sobre el monto pagado por el transporte aéreo de pasajeros; (b) $5.00 por pasajero por segmento doméstico; (c) un impuesto por uso de instalaciones internacionales de $22.20 por pasajero, aplicable a vuelos internacionales que comienzan o terminan en Estados Unidos; y (d) una tasa reducida de $11.10 por pasajero para vuelos desde Hawái o Alaska (Internal Revenue Code, 2023c).[41] Los impuestos recaudados sobre boletos aéreos van al Airport and Airway Trust Fund. No fue posible identificar un registro de la cantidad de impuestos federales sobre boletos aéreos pagados por lo residentes de Puerto Rico.

La Junta de Planificación produce y publica estadísticas del número y gastos de viaje de los residentes de Puerto Rico. Con esa información, se hizo un estimado del total del impuesto sobre la transportación aérea pagado en la Isla. El resultado del ejercicio fue unos $30 millones, en 2023. Esta cantidad no se incluyó en el total de los impuestos pagados, por no provenir de una fuente oficial y porque tiene un efecto marginal en el cálculo de la carga tributaria y el análisis comparativo. Sería beneficioso conocer la cantidad real recaudada por concepto de impuestos sobre boletos aéreos, con el propósito de integrarla al total de contribuciones pagadas por los residentes de Puerto Rico.

4.7. Total de impuestos federales en Puerto Rico

El total de recaudos brutos federales de Puerto Rico en 2023 fue $5,390 millones (IRS, 2025c). Esta cantidad se compone de diversos impuestos tales como la contribución sobre ingresos, el impuesto sobre la nómina —que constituye la fuente principal—, el impuesto sobre el patrimonio y los arbitrios. Las cifras del IRS incluyen la parte del impuesto sobre nómina en el impuesto sobre ingresos. Para segregar el monto correspondiente a las aportaciones a los sistemas de seguridad social federal, se usó la estadística publicada por la Junta de Planificación. El total de aportaciones a los sistemas de seguridad social federal es $3,674 millones; esto significa que, de los $5,390 millones, $1,716 millones corresponden a otras categorías impositivas.

Una de las mayores dificultades encontradas en el transcurso del estudio fue la falta de transparencia en torno a los procesos impositivos federales en la Isla. Las entidades públicas y los funcionarios gubernamentales de Puerto Rico son reservados a la hora de divulgar información relacionada con las cantidades de impuestos federales que pagan los residentes. Tampoco se muestran abiertos a informar a la ciudadanía sobre los costos administrativos que el Gobierno federal descuenta de los recaudos realizados en la Isla. Aunque se presume que esta información es de carácter público, los esfuerzos realizados para obtenerla fueron infructuosos. Esta opacidad impidió calcular con precisión el monto de los impuestos federales recaudados en Puerto Rico.

Varias agencias federales tampoco publican algunos de sus recaudos producto de aranceles, cargos e impuestos, o no los desglosan por estado o jurisdicción; esto también limitó el trabajo de investigación. Algunos ejemplos son los derechos de aduana, el derecho de importación de café, los impuestos sobre telecomunicaciones (Fondo de Servicio Universal) y los impuestos sobre la transportación aérea. Funcionarios de entidades estatales y federales en Puerto Rico y en Estados Unidos respondieron los requerimientos de información con instrucciones sobre cómo realizar las solicitudes —como completar formularios en línea o enviar peticiones por escrito—; sin embargo, aun después de cumplir con dichos trámites, no proveyeron la información solicitada.

5. Total de impuestos pagados

El total de impuestos federales, estatales y locales pagados en Puerto Rico por individuos y negocios tanto residentes como no residentes ascendió a $23,281 millones en el año fiscal 2023. La principal categoría de impuestos fue la contribución sobre ingresos, con $7,424 millones. Le siguieron las aportaciones a la seguridad social, que sumaron $5,532 millones. Si a estas dos categorías se añaden los impuestos sobre la propiedad inmueble y mueble ($1,172 millones) y los impuestos federales ($1,716 millones), se obtiene el total de impuestos directos —aquellos cobrados sobre los ingresos o el patrimonio de las personas y negocios—. Este total asciende a $15,844 millones, lo que equivale al 68.1% del recaudo total.

Los impuestos indirectos, como se indicó antes, son los que se pagan por el consumo. Estos incluyen las categorías de impuestos sobre bienes y servicios, impuestos sobre artículos y determinadas transacciones, y otros impuestos. En conjunto, estas categorías representan $7,437 millones, equivalentes al 31.9% de los ingresos tributarios. Las categorías residuales —aquellas con una participación inferior al 1%— tienen un peso marginal en la estructura fiscal. Esta distribución revela una marcada dependencia del sistema tributario de los impuestos directos, lo cual refuerza su carácter progresivo y lo hace vulnerable a la concentración de la carga en segmentos específicos de la población. La Tabla 6 detalla esta composición.

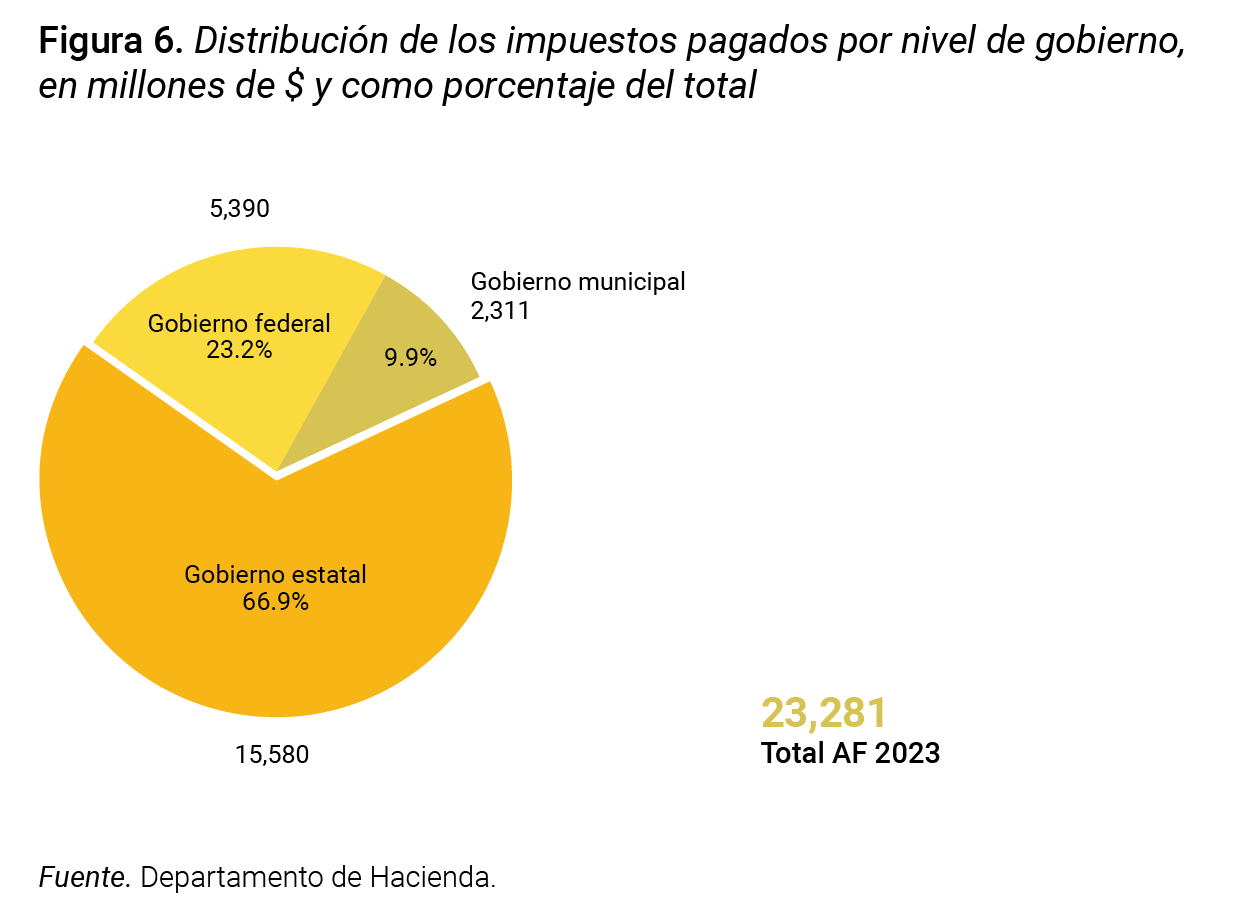

La Figura 6 ilustra la distribución de los impuestos recaudados en los tres niveles de gobierno. Este desglose permite evaluar cómo los distintos tributos inciden en el flujo de ingresos fiscales y en la actividad económica. Llama la atención que en Puerto Rico se paguen más impuestos al Gobierno federal que al municipal, y que este último —el nivel más cercano a las personas— tenga una participación de apenas el 9.9% del total recaudado. Por cada dólar que los residentes pagan en impuestos al Gobierno municipal, pagan aproximadamente $6.74 al Gobierno estatal y $2.33 al Gobierno federal. Esta distribución refleja una estructura de administración pública y tributaria marcadamente centralizada.

Un trabajador paga impuestos sobre su salario y, luego, su ingreso disponible está sujeto a múltiples impuestos indirectos relacionados con el consumo de bienes y servicios. Es común que un mismo artículo esté gravado con varios impuestos, casi siempre dos, dependiendo del tipo de producto y la naturaleza de la transacción (como importación o venta).[42] En Puerto Rico, varios artículos pagan más de un impuesto en diferentes etapas; por ejemplo, la gasolina está sujeta al arbitrio de la gasolina y al arbitrio sobre petróleo crudo, productos derivados y otras mezclas de hidrocarburos. Otros ejemplos son la cerveza y el vino, que pagan el arbitrio del productor y, cuando el consumidor los compra en una tienda, también pagan el IVU.

El caso de un café con azúcar preparado en un establecimiento es particularmente ilustrativo, ya que conlleva el pago de hasta cuatro impuestos. Si el café es importado, está sujeto al arancel de importación de café; si es con azúcar, paga además el arbitrio del azúcar; si está listo para consumo, se le aplica el IVU del 7% como alimento preparado; y, al ser comprado en un negocio, incluye la patente municipal.[43] Estos ejemplos muestran cómo el total de impuestos pagados tiene un impacto considerable en la vida diaria de las personas. El efecto de los impuestos en el bolsillo de la gente se puede apreciar mejor cuando se cuantifica y se demuestra en términos monetarios mediante la carga tributaria de los residentes y el impuesto per cápita.

6. Carga tributaria de Puerto Rico

La carga tributaria de una jurisdicción se define como la relación porcentual del total de impuestos pagados por los residentes y el total de ingresos. En términos macroeconómicos, corresponde a la relación entre el total de ingresos tributarios y el valor monetario de los bienes y servicios producidos en la economía de un país. Existen dos indicadores económicos principales para medir la producción de un país. Uno de estos indicadores es el Producto Interno Bruto (PIB) y el otro, el Producto Nacional Bruto (PNB). Ambos pueden utilizarse para calcular la carga tributaria, y la relevancia de cada uno depende de las características particulares de la economía del país.

El PIB es el valor monetario total de todos los bienes y servicios finales producidos dentro de un país por empresas y personas, tanto nacionales como extranjeras, durante un período determinado (Gómez-Barroso, 2022). En otras palabras, el PIB refleja el valor de la producción generada por entidades nativas o extranjeras, residentes o no residentes. En cambio, el PNB representa el valor monetario de todos los bienes y servicios finales producidos en un año por los residentes y las empresas locales, sin importar si la producción ocurre dentro o fuera del territorio nacional. Por la importancia de la inversión externa en el sector manufacturero de Puerto Rico, el PIB supera ampliamente al PNB, a diferencia de lo que ocurre en la mayoría de los países.

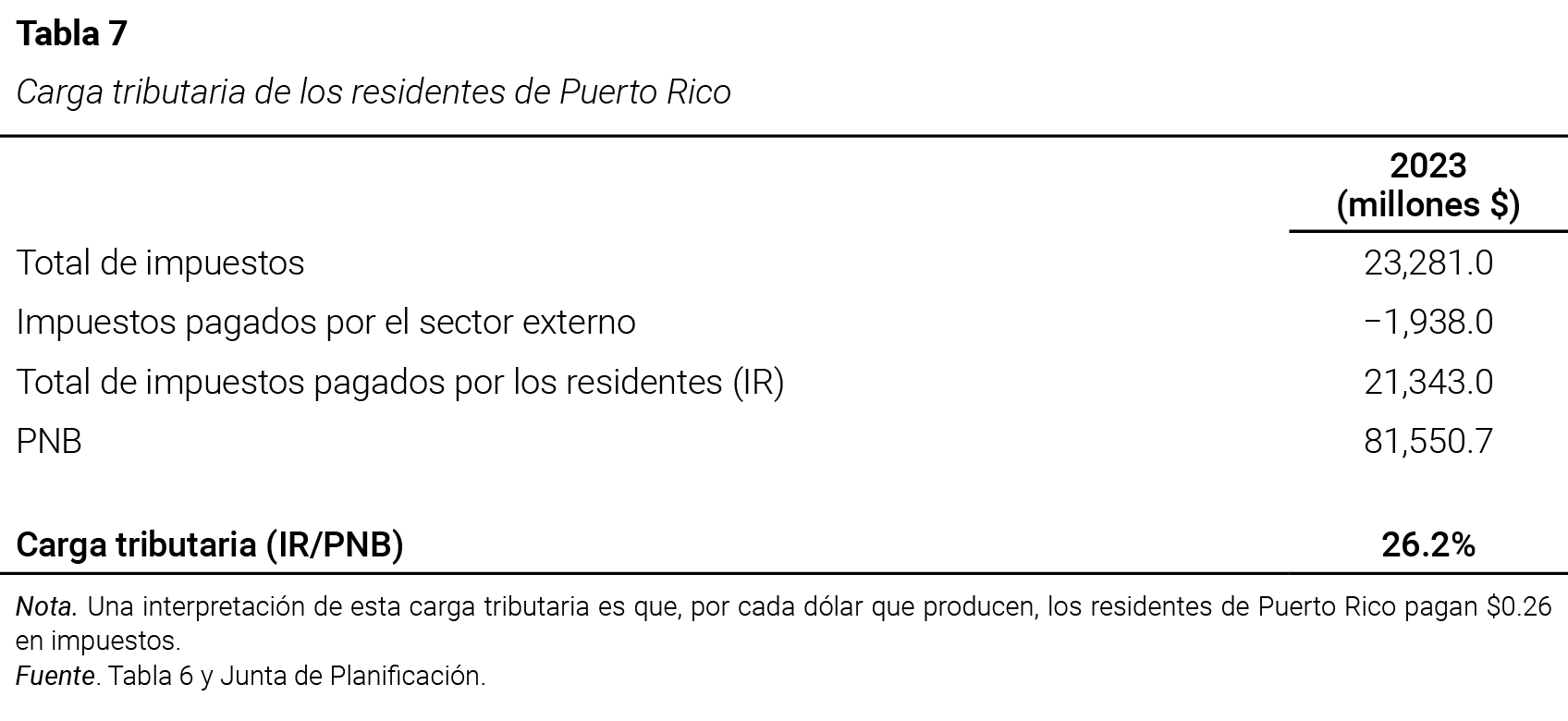

El PIB de Puerto Rico en 2023 fue $117,903 millones, mientras que el PNB fue $81,550.7 millones —una diferencia de 44.6%—. Esta discrepancia se debe principalmente a la significativa participación de empresas extranjeras en la estructura productiva de Puerto Rico, particularmente en las industrias farmacéutica y de dispositivos médicos. En la metodología contable, el valor agregado de estas empresas se incorpora al PIB, pues se refleja como producción dentro del territorio. Como la mayoría de los beneficios generados retornan al lugar de origen de la IED,[44] esos ingresos no se computan en el PNB, que se basa en la renta generada por los factores de producción propiedad de residentes.

Las ganancias de las empresas extranjeras tienen un tratamiento contributivo preferencial y corresponden a los impuestos pagados por los no residentes o el sector externo. La inclusión o exclusión de esos impuestos en el cálculo de la carga tributaria de Puerto Rico tiene un efecto importante. El total de impuestos pagados en Puerto Rico en el año fiscal 2023 fue $23,281 millones; de esa cantidad, los residentes de Puerto Rico pagaron $21,343 millones y el sector externo pagó $1,938 millones. Al dividir el total de impuestos pagados ($23,281 millones) entre el PIB ($117,903), la carga tributaria en Puerto Rico es 19.7%. Si se dividen solo los impuestos pagados por los residentes ($21,343 millones) entre el PNB ($81,550.7), la carga tributaria en Puerto Rico es 26.2%.

A escala internacional, la carga tributaria se mide como la relación entre los ingresos tributarios y el PIB; por este motivo, para hacer comparaciones internacionales, es preciso utilizar el PIB de Puerto Rico. Para calcular la carga tributaria de los residentes, lo propio es descontar los impuestos pagados por el sector externo y utilizar el PNB.[45] En resumen, cuando en este informe se presenta la carga tributaria basada en el PIB, esta incluye los impuestos pagados por los residentes y el sector externo; pero, cuando se hace referencia a la carga tributaria de los residentes de Puerto Rico, se excluyen los impuestos correspondientes al sector externo y se utiliza el PNB. La Tabla 7 detalla el cálculo de la carga tributaria de los residentes.

Los elementos del sistema contributivo de Puerto Rico están dispersos en códigos, leyes (y sus numerosas enmiendas), normas, reglamentos, así como en ordenanzas particulares de los 78 municipios. Esta dispersión hace que el sistema contributivo de Puerto Rico sea fragmentado, intrincado y difícil de organizar como un todo. Además, la ambigüedad e imprecisión —tanto lingüística como numérica— presentes en algunos de estos elementos[46] añaden complejidad al sistema tributario y representan un reto para la identificación precisa de las fuentes y la contabilización del monto exacto de los recaudos. Si se conocieran con certeza todas las cantidades pagadas por concepto de impuestos o cargos no detectados, la carga tributaria de los residentes sería mayor.

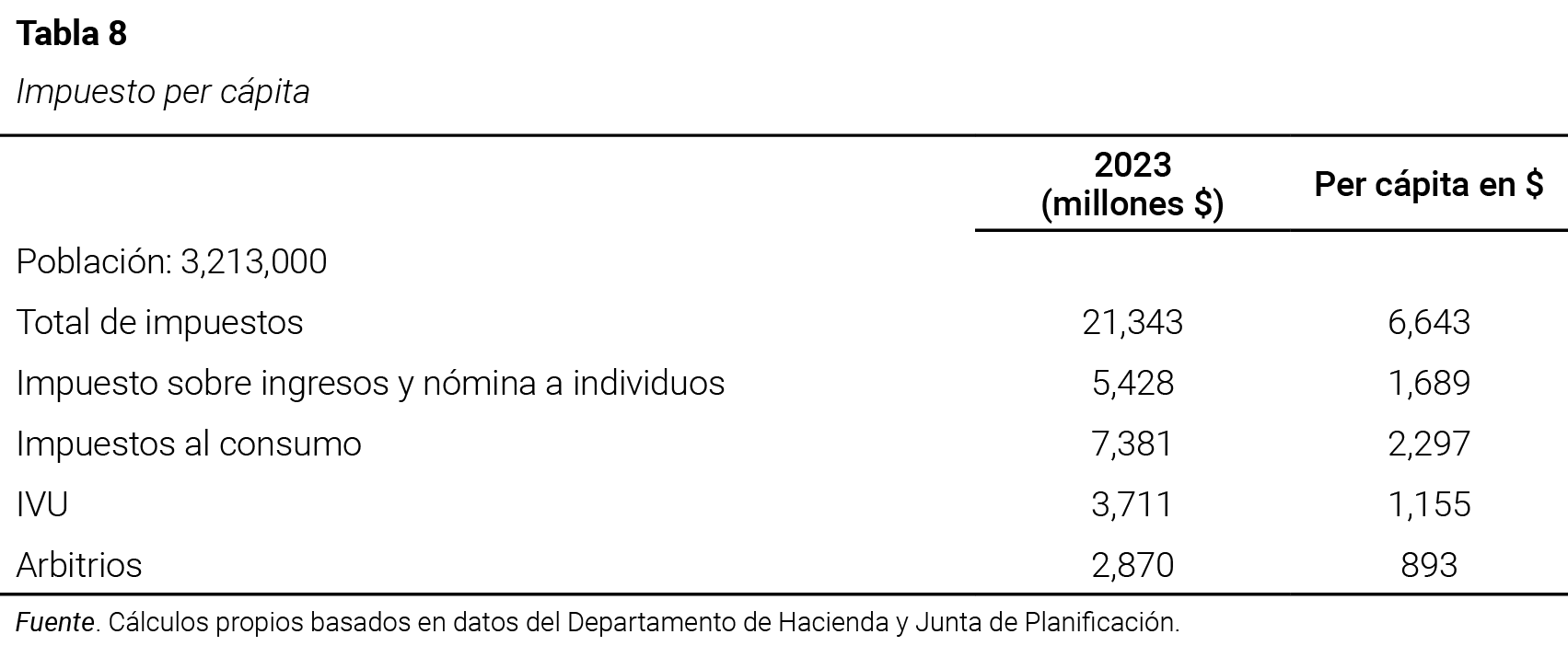

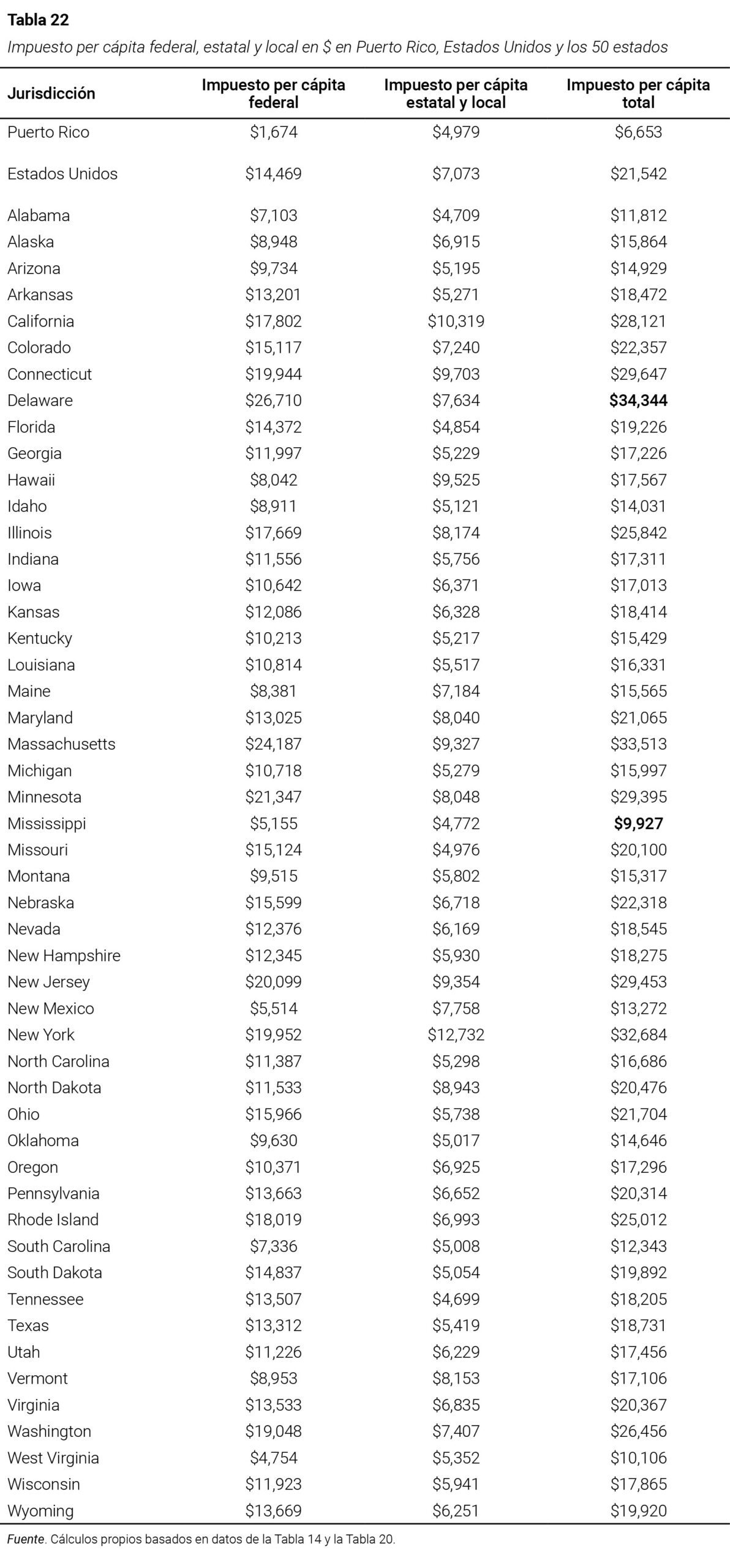

7. Impuesto per cápita de Puerto Rico

Otro indicador estadístico utilizado para medir el peso de los impuestos es la tributación per cápita. Este se refiere a la cantidad promedio de impuestos que paga cada persona en un año; en otras palabras, mide el esfuerzo fiscal medio por persona. La recaudación tributaria per cápita «es el resultado de una compleja red de decisiones, prioridades y variables interrelacionadas —como las tasas impositivas, las bases contributivas y la economía sobre la cual se aplican—» (Johns, 2025); y puede tener implicaciones en el cumplimiento fiscal de una sociedad. El impuesto per cápita constituye un enfoque microeconómico y distributivo, y se calcula dividiendo el total recaudado entre la población total.

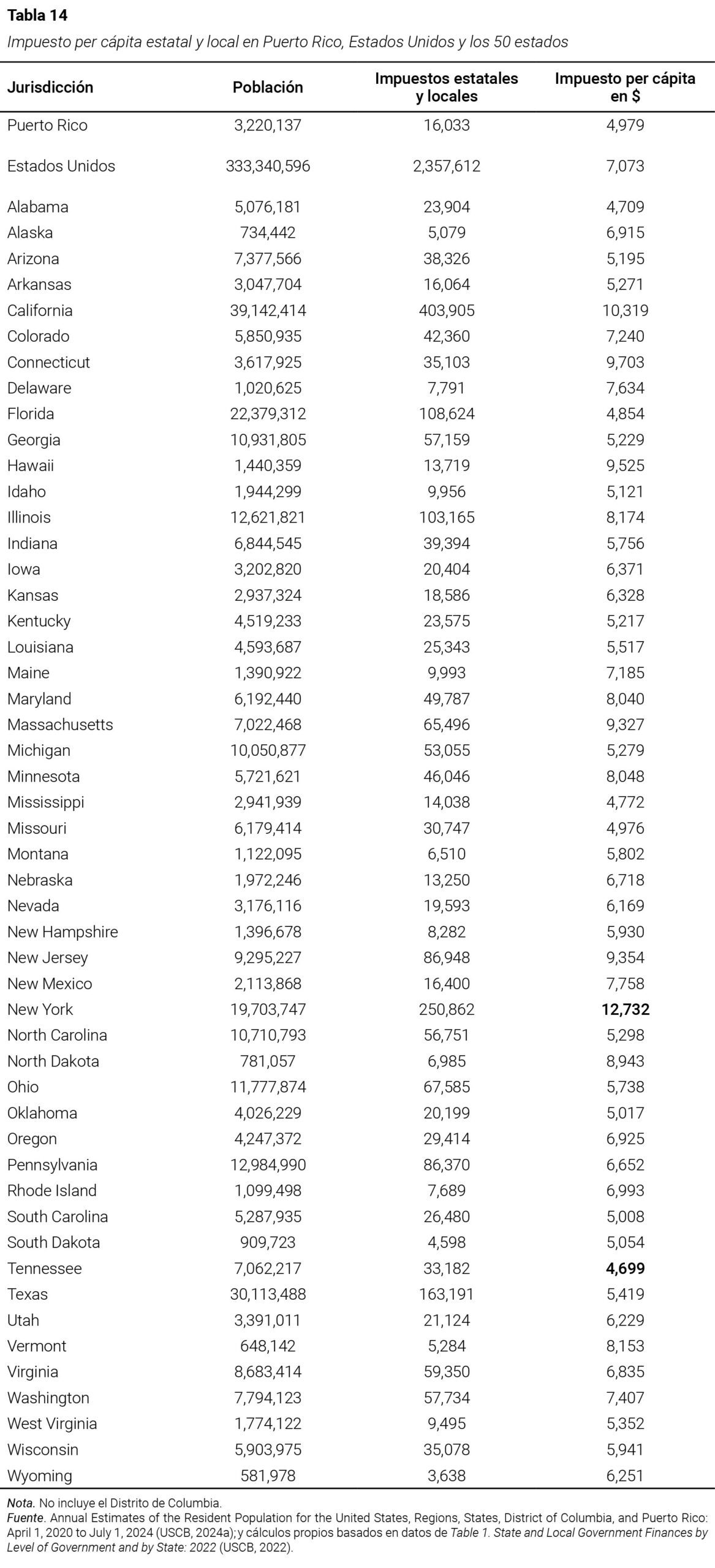

En 2023, los residentes de Puerto Rico pagaron $21,343 millones en impuestos y la población fue de 3,213,000 personas. Esto equivale a un promedio per cápita de $6,643, o $554 mensuales. También se puede calcular la contribución tributaria per cápita para impuestos específicos, lo cual puede ofrecer una representación más precisa del efecto fiscal en las personas (Tabla 8); por ejemplo, los impuestos al consumo per cápita (que incluyen el IVU), todos los arbitrios, la patente municipal y los derechos de aduana ascienden, en promedio, a $2,297 por persona. En cuanto a la contribución sobre ingresos a individuos, incluyendo los impuestos sobre la nómina, el promedio es de $1,689 por persona.

La carga tributaria y el impuesto per cápita son indicadores útiles para analizar la situación económica de las personas y el posible efecto del entorno impositivo sobre el cumplimiento fiscal. Distintas investigaciones han encontrado una correlación estadística y un efecto significativo «entre el nivel de las tasas y la disposición de los contribuyentes a cumplir con sus obligaciones fiscales de manera voluntaria» (Chindengwike, 2022, p. 893). La experiencia demuestra que, cuando las tasas impositivas disminuyen, suele aumentar el cumplimiento tributario, mientras que las tasas más elevadas se asocian con un menor nivel de cumplimiento (Benedicto, 2016; Masud & Gambo, 2019).[47]

8. Comparación de la tributación estatal y local en Puerto Rico y los 50 estados

En Estados Unidos se pagan impuestos a nivel federal, estatal y local.[48] Un residente de cualquier estado está sujeto al pago de estos impuestos cuya diferencia —aparte del ámbito político y jurisdiccional— radica en el destino de los fondos recaudados. El sistema tributario federal es uniforme, lo que significa que se aplica un solo conjunto de reglas impositivas en todo el país y no hay variaciones por estado; sin embargo, cada estado tiene autonomía para establecer sus propios sistemas fiscales. Los estados, pues, diseñan sus políticas impositivas como, por ejemplo, decidir si cobrar un impuesto sobre ingresos a las personas, definir la base contributiva del impuesto al consumo y establecer sus créditos y deducciones.

Las marcadas diferencias entre los sistemas contributivos estatales tienen implicaciones demográficas, económicas, empresariales, laborales y productivas. Cuando empresas y trabajadores tienen la posibilidad de trasladarse de un estado a otro, dichas diferencias pueden incidir significativamente en la distribución geográfica de empleadores y empleados altamente cualificados. Muchos estados compiten de forma abierta y activa por atraer empresas y mano de obra especializada, ofreciendo impuestos bajos. Los estados con baja carga tributaria suelen promover activamente sus entornos fiscales favorables para captar trabajadores y actividad empresarial en su jurisdicción (Moretti & Wilson, 2017, p. 1).[49]

Como los estados compiten entre sí para atraer inversión, trabajadores y jubilados, resulta fundamental comparar su tributación estatal y local como base para la formulación de políticas fiscales. Esta comparación también es útil para las empresas y las personas decidir dónde invertir o establecerse. Los impuestos federales, al aplicar por igual a cada estado, tampoco son considerados en las comparaciones y clasificaciones entre los 50 estados, basadas en los impuestos pagados y la carga tributaria. A continuación, se presenta una comparación de las estructuras contributivas de Puerto Rico y de los 50 estados, tomando como referencia las fuentes de ingresos estatales y locales, con exclusión de los impuestos federales.

8.1. Comparación de la carga tributaria

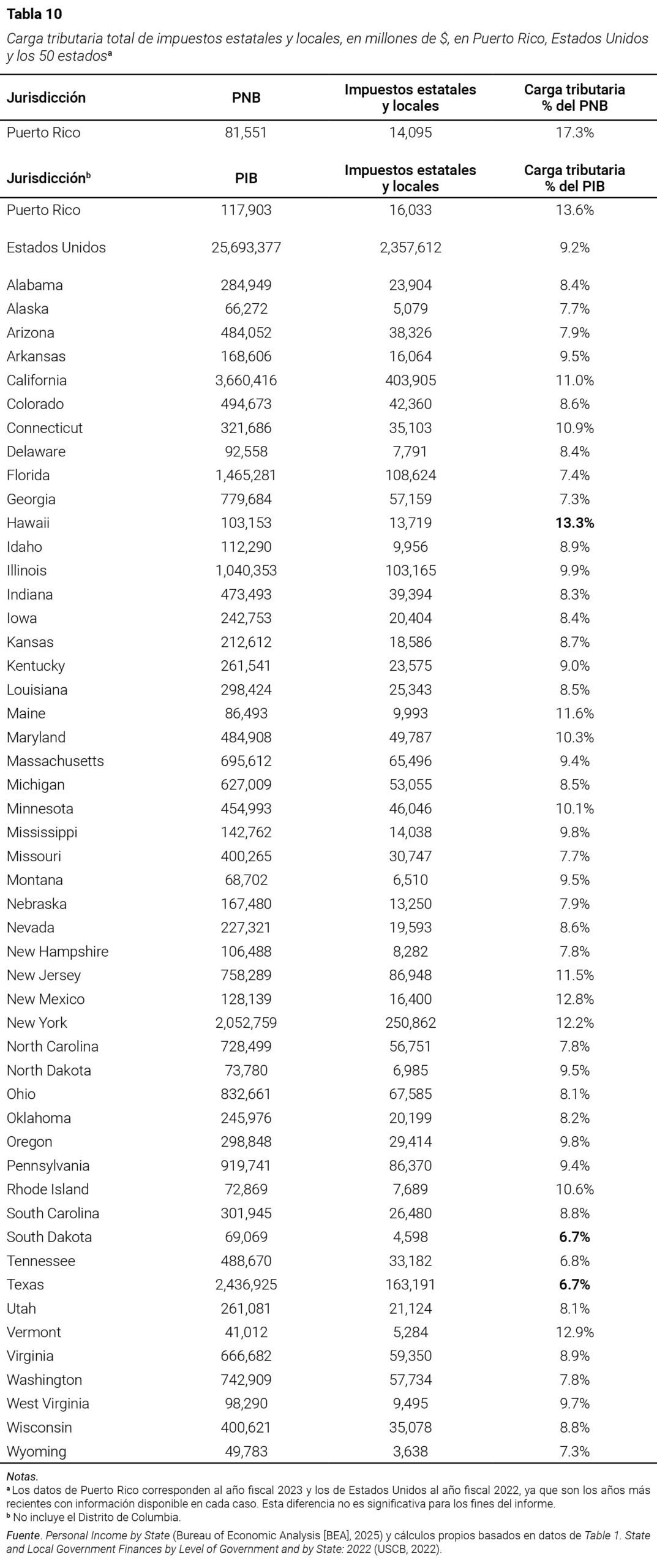

Como se explicó anteriormente, la carga tributaria es un indicador del peso que tienen los impuestos en la actividad económica. La carga tributaria de los residentes de Puerto Rico se calculó utilizando dos referentes: el PIB y el PNB. En 2023, el PIB superó al PNB de Puerto Rico en un 44.6%, una diferencia sustancialmente mayor que la registrada en Estados Unidos, donde fue de apenas 0.6% en 2022. Esta marcada divergencia constituye una de las características estructurales más distintivas de la economía puertorriqueña. La brecha refleja el peso desproporcionado de las actividades productivas de empresas foráneas en la economía local, cuyos ingresos no se integran plenamente al ingreso nacional de la Isla.

El PIB reemplazó al PNB como la medida principal de la producción de Estados Unidos en la década de 1990 (United States Department of Commerce, 1991).[50] El PNB continúa siendo un agregado clave en las cuentas nacionales de ingreso y producto, pero dejó de publicarse el desglose estatal. Para el análisis comparativo de la carga tributaria de Puerto Rico con la de Estados Unidos en promedio y la de cada uno de los 50 estados, se utiliza el PIB ya que es la medida aceptada internacionalmente y la que está disponible por estado. Además, se incluye la carga tributaria de los residentes de Puerto Rico con base en el PNB, porque se considera que ofrece una representación más precisa de su situación fiscal.

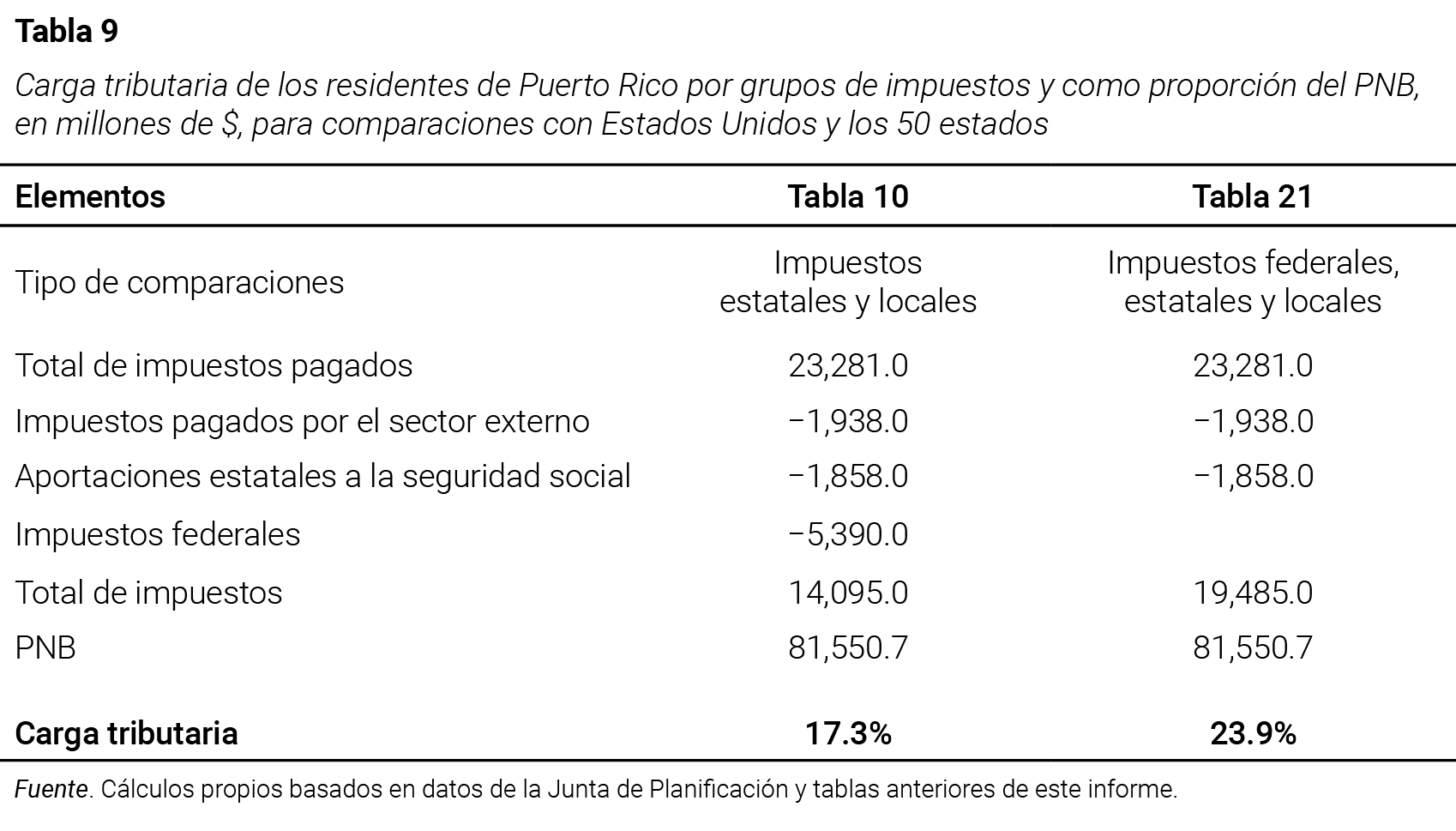

Para realizar comparaciones fiscales entre Puerto Rico y Estados Unidos utilizando el PIB o el PNB, es necesario establecer bases comparativas homogéneas que garanticen la coherencia y validez del análisis. Las estadísticas de los impuestos estatales y locales de los 50 estados excluyen los impuestos pagados por el sector externo, las aportaciones estatales a la seguridad social y los impuestos federales. Del mismo modo, en las comparaciones de los impuestos federales, estatales y locales tampoco se consideran los pagos del sector externo ni las aportaciones estatales a la seguridad social; por ende, es necesario excluir esas aportaciones del total de impuestos pagados en Puerto Rico, para una comparación válida con Estados Unidos.

La primera columna de la Tabla 9 presenta el cálculo de la carga tributaria de los residentes de Puerto Rico (con las exclusiones señaladas en el párrafo anterior), para comparaciones basadas exclusivamente en los impuestos estatales y locales. El resultado es un total de impuestos ajustado de $14,095 millones y una carga tributaria de impuestos estatales y locales de 17.3%. La segunda columna de esta misma tabla muestra el cálculo de la carga tributaria, para comparaciones que incluyen los impuestos federales, estatales y locales. En este caso, el total de impuestos ajustado es $19,485 millones y la carga tributaria correspondiente asciende a 23.9%.

La Tabla 10 muestra la comparación de la carga tributaria total de impuestos estatales y locales en Puerto Rico, Estados Unidos y los 50 estados. La carga tributaria de Puerto Rico, medida por el PIB (13.6%) o por el PNB (17.3%), supera el promedio de Estados Unidos y es más alta que la de todos sus estados. Esta comparación implica que los impuestos estatales y locales en Puerto Rico son relativamente más altos que en los estados federados. Además, significa que cada dólar generado por la actividad económica en Puerto Rico se grava en $0.17, una cantidad sustancialmente más alta que el promedio de Estados Unidos de $0.09, e incluso el doble o más que en 22 estados.

8.2. Comparación de la distribución de los impuestos por tipo

Conocer la estructura del sistema impositivo desde una perspectiva económica, social y política es fundamental por varias razones; por ejemplo, es la base para evaluar si el sistema contributivo es adecuado, eficiente y justo. Existe desacuerdo sobre lo que hace que las personas consideren que los impuestos son justos o injustos y sobre «cómo debe distribuirse la carga fiscal entre familias con distintos niveles de riqueza. El impuesto sobre el ingreso personal actual está diseñado para ser “progresivo”, lo que significa que las personas con mayores ingresos suelen pagar un porcentaje más alto en impuestos que quienes tienen ingresos más bajos» (Slemrod & Bakija, 2017, pp. 9–10).

Para algunos, un sistema tributario «justo» implica mantener esta progresividad e incluso aumentar la carga sobre quienes más ganan; otros, en cambio, rechazan esta idea por considerar que penaliza a quienes más producen. «No sorprende, entonces, que las percepciones sobre la justicia del sistema tributario estén fuertemente influenciadas por el impacto que este tiene sobre las propias familias» (Slemrod & Bakija, 2017, p. 10). Cabe señalar «que las políticas orientadas a igualar la distribución del ingreso no siempre son más justas» (Brys et al., 2016, p. 5). Algunas diferencias de ingreso pueden considerarse justas en la medida en que reflejan diferencias en el esfuerzo individual (Cappelen & Tungodden, 2012) y la productividad.

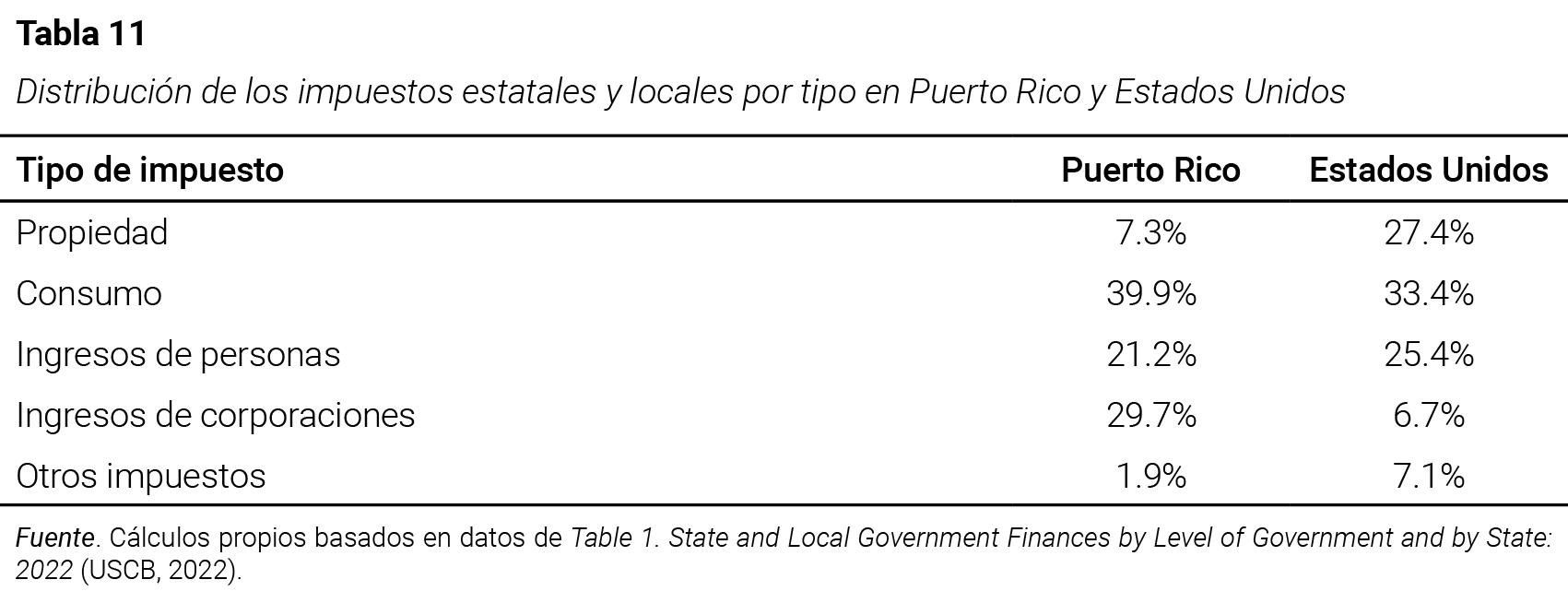

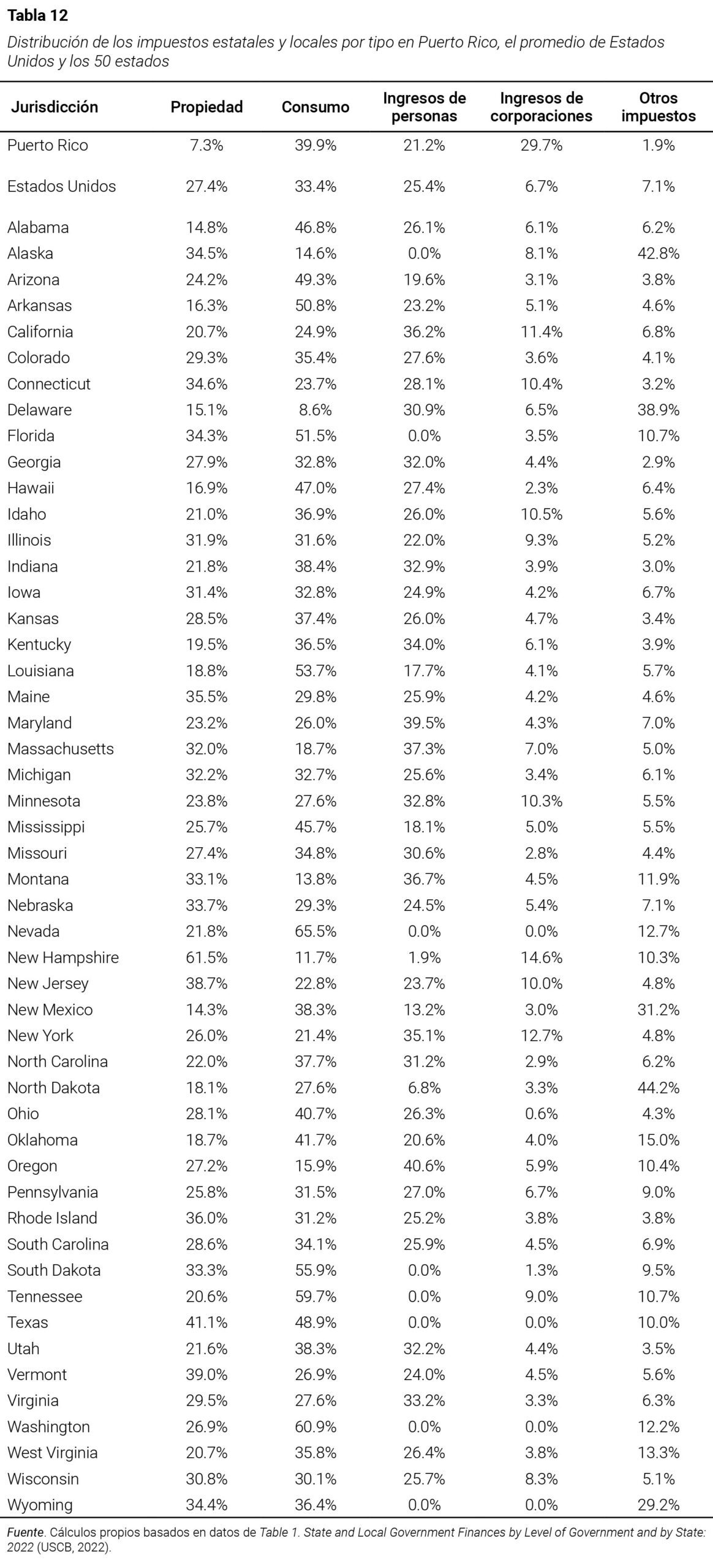

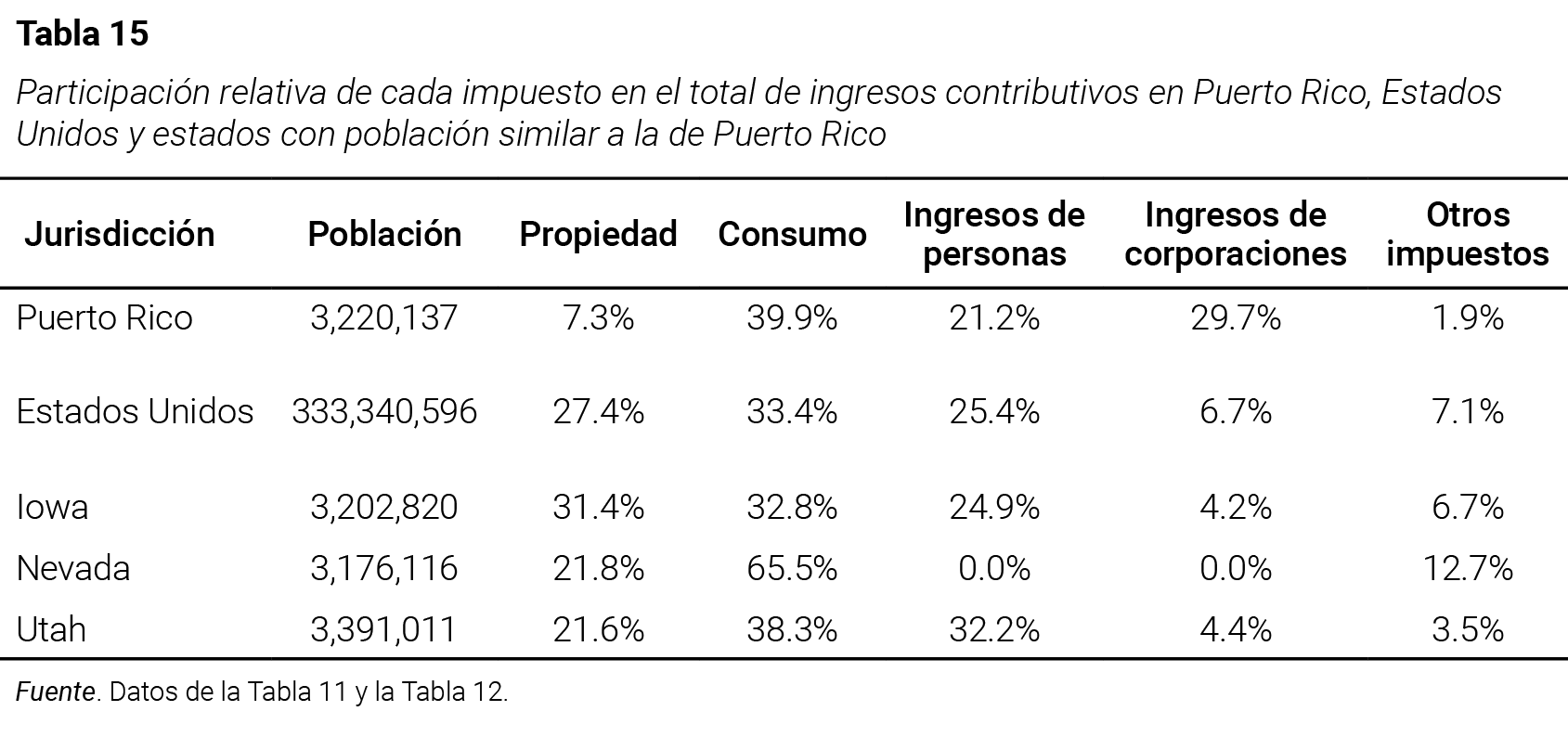

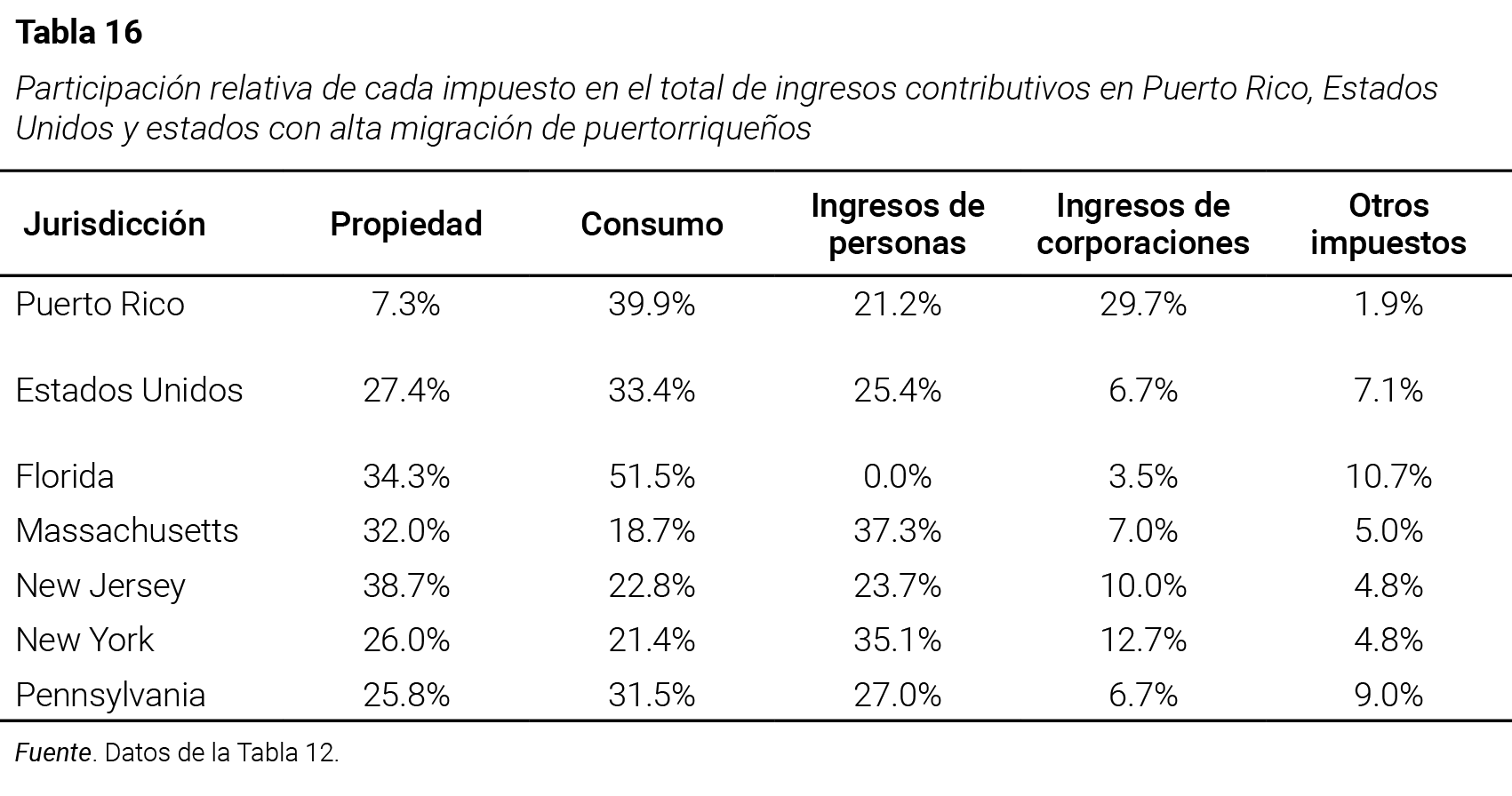

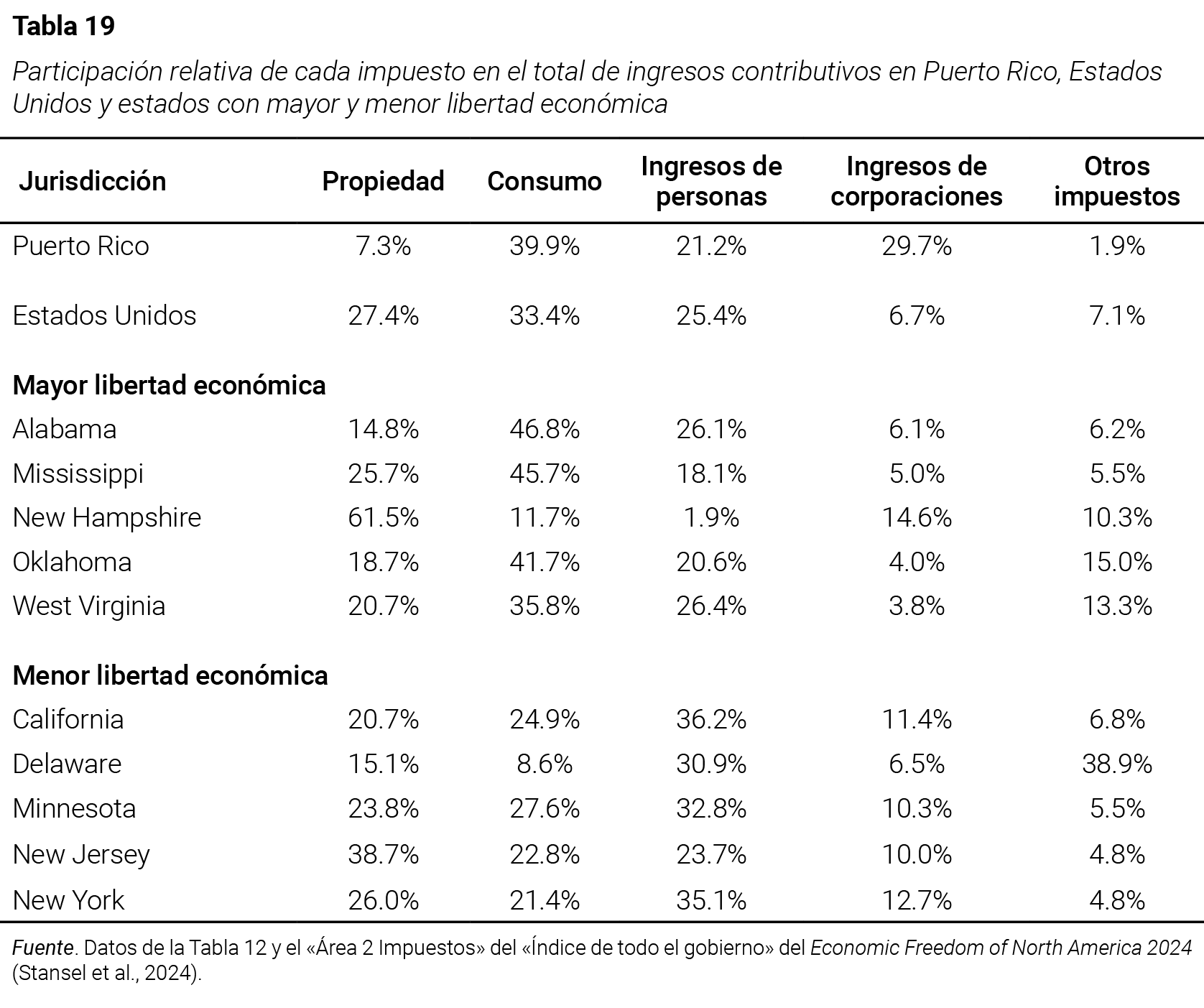

En la Tabla 11, se compara la distribución de los impuestos estatales y locales por tipo en Puerto Rico y Estados Unidos. Puerto Rico tiene una estructura más concentrada, al depender un 69.6% de dos tipos impositivos: los impuestos al consumo sobre bienes y servicios y los impuestos a corporaciones; además, este último es el que más difiere entre ambas jurisdicciones, con un porcentaje 4.4 veces mayor en la Isla que en el promedio de Estados Unidos. Las principales fuentes de ingresos impositivos en Estados Unidos son tres: los impuestos al consumo sobre bienes y servicios, el impuesto sobre la propiedad y la contribución sobre ingresos de las personas, lo que representa una estructura fiscal más diversificada.

Se destaca de la comparación que Puerto Rico depende mucho menos de los impuestos a la propiedad —7.3% versus 27.4% en Estados Unidos—. Esto es síntoma de una menor valorización catastral, una menor presión fiscal sobre la propiedad inmueble y una estructura legal menos desarrollada para cobrar este tipo de impuesto.[51] También llama la atención que, en ambos sistemas contributivos, el impuesto sobre el ingreso de las personas es el tercero en recaudos, aunque es menos significativo en Puerto Rico (21.2%) que en Estados Unidos (25.4%). Es pertinente recordar que estos porcentajes corresponden a los impuestos estatales y locales. La contribución sobre la propiedad en la Isla amerita un estudio específico y a fondo.

La Tabla 12 expone la notable disimilitud entre las fuentes de ingresos de cada uno de los 50 estados. Los gobiernos estatales y locales combinan diversos impuestos con diferentes tasas y bases impositivas. La escala y el alcance de la actividad económica imponible en cada estado reflejan sus políticas económicas y fiscales, su legislación tributaria y las preferencias políticas de los residentes, quienes pueden influir en el diseño del sistema contributivo y en el equilibrio del financiamiento gubernamental. En definitiva, cada estado diseña su sistema contributivo en correspondencia con su modelo económico predominante, la disponibilidad de recursos y la demanda en materia de servicios públicos.

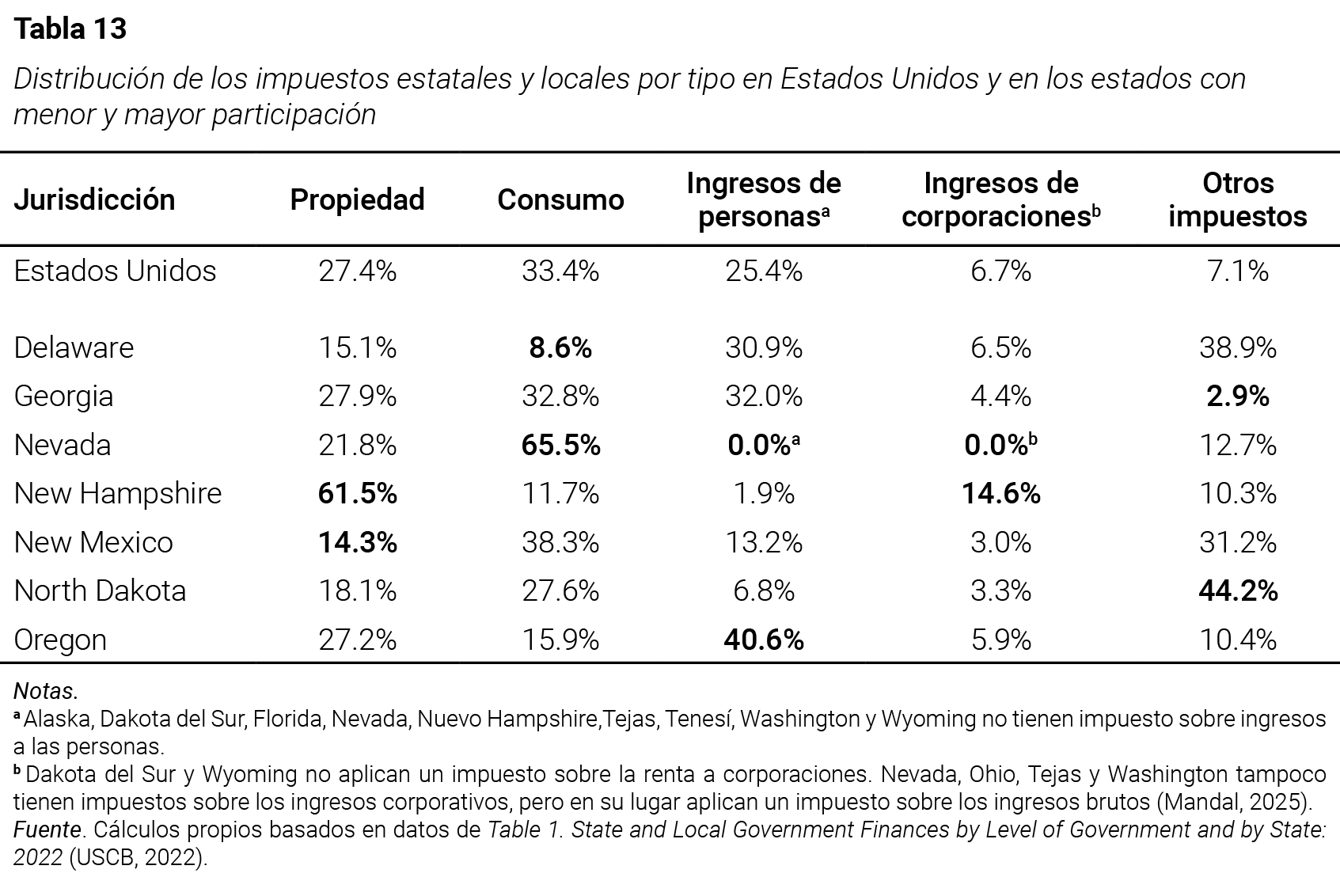

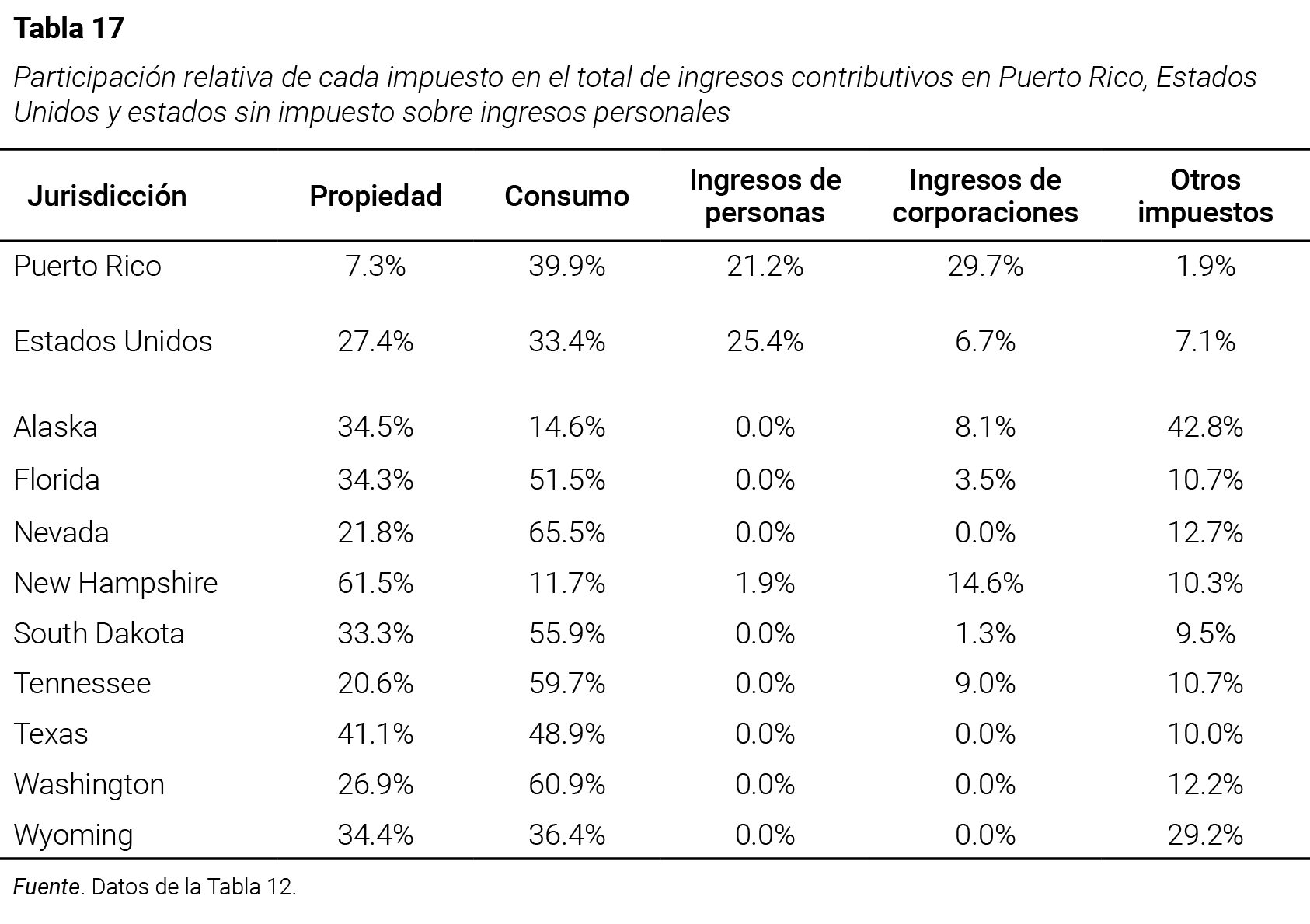

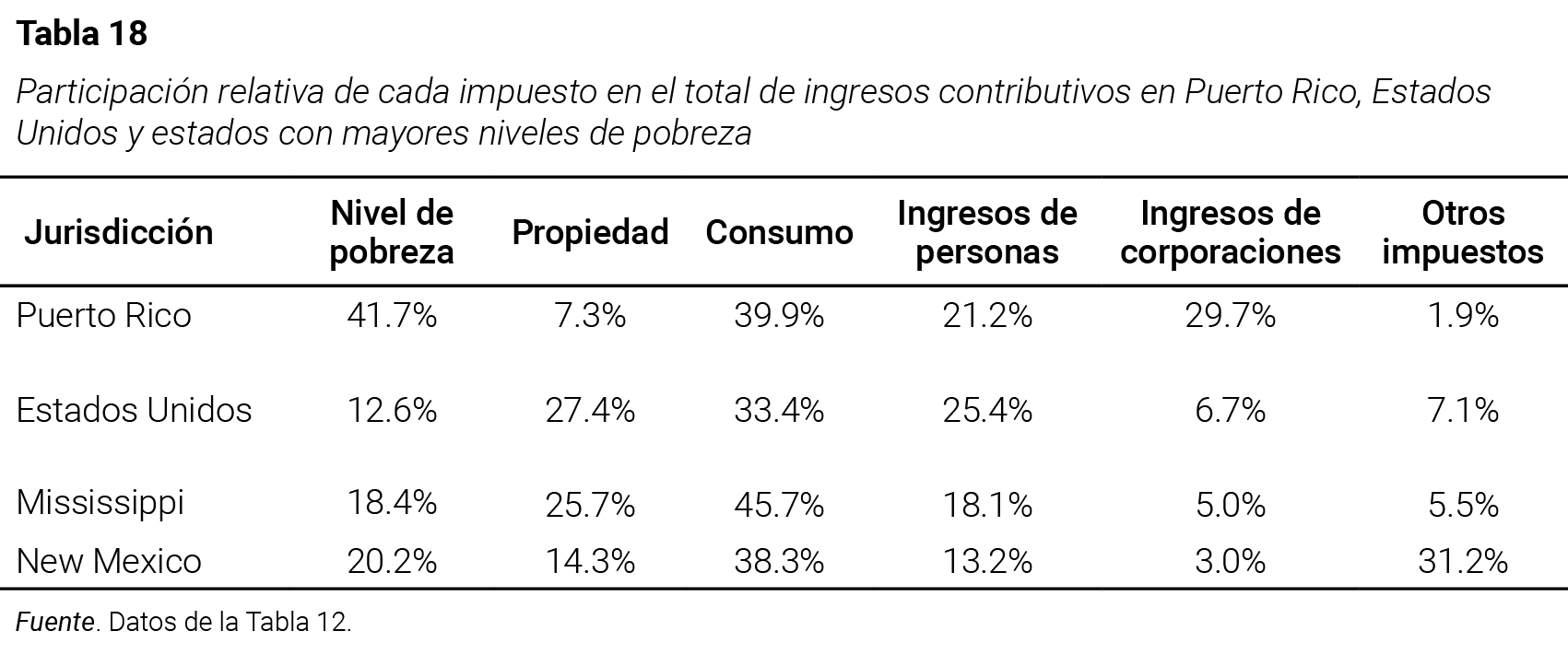

La Tabla 13 destaca la importancia relativa de cada categoría de impuestos respecto al total de ingresos contributivos, la cual varía ampliamente entre los 50 estados. En esta tabla se incluyen los estados con menor y mayor participación de ingresos por tipo de impuesto; por ejemplo, el impuesto sobre la propiedad representa el 14.3% de los ingresos estatales y locales en Nuevo México, mientras que en Nuevo Hampshire es el 61.5%. Estos dos estados también tienen una diferencia sustancial en el impuesto sobre el ingreso de las personas que en Nuevo Hampshire es 1.9% y en Nuevo México es 13.2%. Tales diferencias pueden reflejar no solo decisiones fiscales, sino también realidades económicas específicas de cada jurisdicción.

En cuanto a los impuestos al consumo de bienes y servicios, el promedio de Estados Unidos es 33.4%; pero en Delaware —donde no hay impuesto general sobre las ventas— es 8.6% y en Nevada es 65.5%. Si bien Delaware no aplica ese impuesto, sí tiene arbitrios (por ejemplo, sobre gasolina, alcohol y tabaco) y un impuesto sobre ingresos brutos, categorías que se incluyen dentro de los impuestos al consumo. Nevada, por su parte, se encuentra entre los estados con una base imponible más extensa para el impuesto sobre ventas, ya que grava una amplia variedad de bienes y servicios. Esto contrasta con otros estados que aplican más exenciones o tasas diferenciadas, con arreglo al tipo de producto.